Otrzymałeś sądowy nakaz zapłaty i zastanawiasz się, jak spłacić dług w ratach? Ten artykuł to Twój praktyczny przewodnik, który pomoże Ci uniknąć kosztownych błędów i wskaże najskuteczniejsze strategie działania, by uregulować zobowiązanie na korzystnych dla Ciebie warunkach.

Jak spłacić dług z nakazu zapłaty w ratach? Kluczem jest strategiczne działanie

- Nie składaj wniosku o raty do sądu bez wniesienia sprzeciwu to pułapka, która zamyka drogę do obrony i jest równoznaczna z uznaniem długu.

- Zawsze wnieś sprzeciw od nakazu zapłaty w ciągu 14 dni, aby zyskać czas, "skasować" nakaz i otworzyć drogę do negocjacji.

- Sąd może rozłożyć zasądzone świadczenie na raty (art. 320 k.p.c.) tylko w "szczególnie uzasadnionych wypadkach" i co do zasady w wyroku, a nie w odniesieniu do prawomocnego nakazu.

- Najskuteczniejszym rozwiązaniem jest zawarcie ugody bezpośrednio z wierzycielem jest to możliwe na każdym etapie, nawet w trakcie egzekucji komorniczej.

- Przygotuj dokumenty potwierdzające Twoją trudną sytuację finansową i życiową, jeśli planujesz prosić sąd o rozłożenie długu na raty.

Otrzymałeś nakaz zapłaty? Zanim poprosisz sąd o raty, poznaj lepsze wyjścia. To kluczowy moment, w którym Twoje świadome działanie może zadecydować o dalszym przebiegu sprawy.

Czym jest nakaz zapłaty i dlaczego termin 14 dni jest kluczowy?

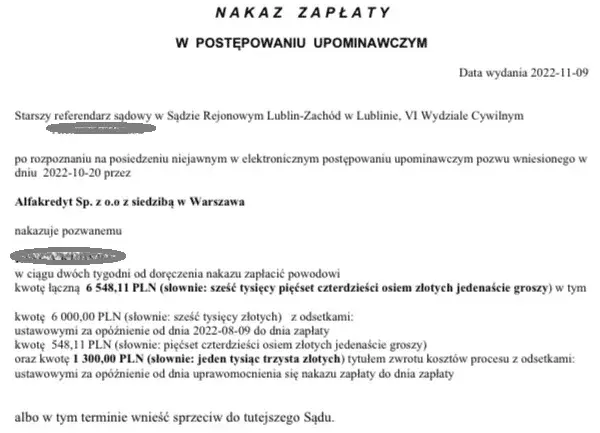

Nakaz zapłaty to orzeczenie sądowe wydawane w uproszczonym trybie, najczęściej w postępowaniu upominawczym lub elektronicznym (e-sąd). Sąd wydaje go na podstawie dowodów przedstawionych przez wierzyciela, bez konieczności przeprowadzania rozprawy. Otrzymanie nakazu oznacza, że masz 14 dni na podjęcie decyzji: albo uregulujesz całą należność, albo wniesiesz sprzeciw. Ten dwutygodniowy termin jest absolutnie kluczowy i nie można go przegapić. Moim zdaniem, jest to jeden z najważniejszych terminów w całym procesie dochodzenia roszczeń.

Pierwsza myśl: wniosek o raty. Dlaczego to może być kosztowna pułapka?

Naturalną reakcją na nakaz zapłaty, zwłaszcza gdy nie masz środków na jednorazową spłatę, jest chęć złożenia wniosku o rozłożenie długu na raty. I tutaj muszę Cię ostrzec: złożenie samego wniosku o rozłożenie długu na raty do sądu, bez jednoczesnego wniesienia sprzeciwu od nakazu zapłaty, jest poważnym błędem strategicznym. Dlaczego? Ponieważ w praktyce sądowej jest to często traktowane jako uznanie długu w całości. Skutek jest taki, że nakaz zapłaty się uprawomocnia, a Ty tracisz wszelkie możliwości obrony nie możesz już kwestionować wysokości długu, jego zasadności, a nawet podnosić zarzutu przedawnienia. To zamyka Ci drogę do jakichkolwiek dalszych negocjacji czy argumentacji w sądzie.

Czy sąd może rozłożyć dług z nakazu zapłaty na raty? Analiza prawna

Wiele osób zastanawia się, czy sąd ma możliwość rozłożenia długu na raty. Odpowiedź brzmi: tak, ale z pewnymi zastrzeżeniami i tylko w określonych sytuacjach. Przejdźmy do szczegółów.

Art. 320 k.p.c.: kiedy sędzia może okazać pomocną dłoń?

Podstawą prawną, która umożliwia sądowi rozłożenie zasądzonego świadczenia na raty, jest art. 320 Kodeksu postępowania cywilnego. Przepis ten stanowi, że "W szczególnie uzasadnionych wypadkach sąd może w wyroku rozłożyć na raty zasądzone świadczenie". Kluczowe są tutaj dwa elementy: "szczególnie uzasadnione wypadki" oraz "w wyroku". Oznacza to, że sąd może zastosować ten przepis, gdy natychmiastowa spłata byłaby dla dłużnika niemożliwa lub bardzo uciążliwa, narażając go i jego rodzinę na niedostatek. Co istotne, co do zasady, sąd orzeka o ratach w wyroku kończącym sprawę, a nie w odniesieniu do już wydanego, prawomocnego nakazu zapłaty. To fundamentalna różnica, którą musisz zrozumieć.

"Szczególnie uzasadnione wypadki": jakie argumenty przekonają sąd?

Sąd nie rozłoży długu na raty na podstawie samego "chcę". Musisz przedstawić konkretne i udowodnione argumenty, które mieszczą się w kategorii "szczególnie uzasadnionych wypadków". Mogą to być okoliczności takie jak:

- Poważna choroba Twoja lub członka rodziny, która generuje wysokie koszty leczenia lub uniemożliwia podjęcie pracy.

- Utrata pracy nagła i niezawiniona, która znacząco pogorszyła Twoją sytuację finansową.

- Trudna sytuacja rodzinna np. samotne wychowywanie dzieci, konieczność utrzymania osób zależnych, wysokie koszty utrzymania.

- Niemożność natychmiastowej spłaty bez narażania Ciebie i Twojej rodziny na niedostatek, co oznacza brak środków na podstawowe potrzeby życiowe.

Pamiętaj, że te okoliczności nie mogą być jedynie deklaracją. Wymagają one udowodnienia za pomocą odpowiednich dokumentów.

Jakie dokumenty musisz przygotować, by udowodnić swoją sytuację?

Aby przekonać sąd do rozłożenia długu na raty, musisz solidnie udokumentować swoją trudną sytuację. Przygotuj następujące dokumenty:

- Zaświadczenia o dochodach z pracy, emerytury, renty, zasiłków.

- Dokumentacja medyczna w przypadku choroby (zaświadczenia lekarskie, historia leczenia, faktury za leki).

- Zaświadczenia o bezrobociu z urzędu pracy, jeśli jesteś bezrobotny.

- Oświadczenia majątkowe szczegółowe zestawienie Twoich aktywów i pasywów.

- Rachunki i faktury potwierdzające wysokie koszty utrzymania, leczenia, edukacji dzieci.

- Umowy kredytowe i pożyczkowe jeśli masz inne zobowiązania, które obciążają Twój budżet.

Najważniejszy pierwszy krok: Sprzeciw od nakazu zapłaty to Twoja tarcza obronna

Skoro wiesz już, że sam wniosek o raty bez sprzeciwu to pułapka, czas na omówienie właściwej strategii. Moim zdaniem, to jest absolutnie najważniejsza część tego artykułu.

Dlaczego złożenie sprzeciwu to najlepsza strategia na start?

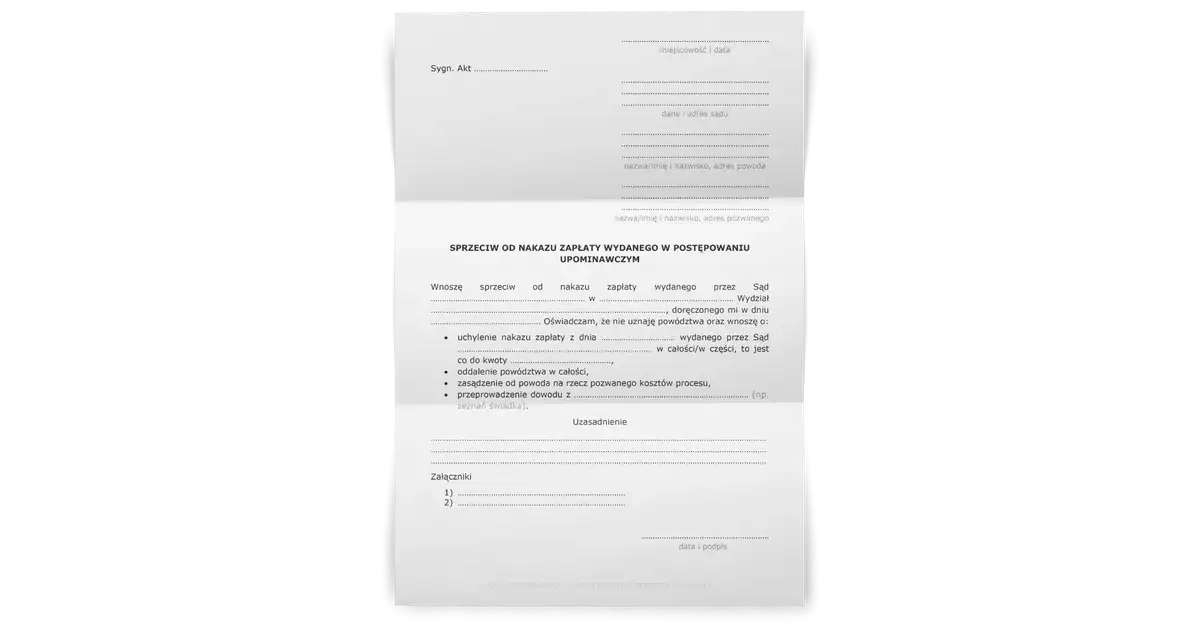

Wniesienie sprzeciwu od nakazu zapłaty to kluczowy i rekomendowany pierwszy krok. Skuteczny sprzeciw powoduje, że nakaz zapłaty traci moc, a sprawa jest kierowana na normalną rozprawę. Co to dla Ciebie oznacza? Przede wszystkim zyskujesz bezcenny czas. Sąd będzie musiał wyznaczyć termin rozprawy, co daje Ci możliwość przygotowania solidnej obrony, zebrania dowodów, przedstawienia swoich argumentów, a także, co równie ważne, podjęcia negocjacji z wierzycielem. Sprzeciw otwiera Ci drogę do kwestionowania roszczenia, podnoszenia zarzutów (np. przedawnienia długu) i szukania rozwiązania korzystnego dla Ciebie.Sprzeciw w praktyce: jak go napisać i gdzie złożyć?

Aby sprzeciw był skuteczny, musisz go przygotować poprawnie. Oto praktyczne wskazówki:

- Forma pisemna: Sprzeciw musi być złożony na piśmie.

- Termin 14 dni: Masz 14 dni od daty doręczenia nakazu zapłaty na złożenie sprzeciwu. Termin ten jest nieprzekraczalny.

- Wskazanie zakresu zaskarżenia: Musisz jasno określić, czy zaskarżasz nakaz w całości, czy tylko w części. Jeśli kwestionujesz tylko część długu, wskaż którą.

- Przedstawienie zarzutów i dowodów: W sprzeciwie musisz przedstawić wszystkie zarzuty, które masz wobec roszczenia wierzyciela (np. przedawnienie, brak podstawy prawnej, niewłaściwa kwota). Dołącz również wszystkie dowody, które popierają Twoje stanowisko.

- Miejsce złożenia: Sprzeciw składasz do sądu, który wydał nakaz zapłaty.

Negocjacje z wierzycielem: Twoja realna szansa na spłatę długu na własnych warunkach

Po wniesieniu sprzeciwu masz otwartą drogę do negocjacji. To często najskuteczniejsza i najbardziej elastyczna metoda na uregulowanie długu. Z mojego doświadczenia wynika, że warto podjąć tę próbę.

Dlaczego wierzycielowi również może zależeć na ugodzie?

Może Ci się wydawać, że wierzycielowi zależy tylko na szybkim odzyskaniu pieniędzy, ale często jest inaczej. Wierzycielowi również może zależeć na ugodzie, ponieważ:

- Szybsza i pewniejsza spłata: Ugoda często prowadzi do szybszej i bardziej przewidywalnej spłaty długu niż długotrwały proces sądowy i egzekucja.

- Uniknięcie kosztów: Proces sądowy i egzekucja komornicza generują znaczne koszty (opłaty sądowe, koszty zastępstwa procesowego, opłaty egzekucyjne), które wierzyciel musi ponieść.

- Odzyskanie choć części należności: Lepiej odzyskać część długu w ratach niż nie odzyskać niczego, gdy dłużnik jest niewypłacalny.

- Poprawa wizerunku: Firmy windykacyjne czy banki często wolą rozwiązać sprawę polubownie, co pozytywnie wpływa na ich wizerunek.

Jak przygotować się do rozmowy i napisać propozycję ugody?

Przygotowanie to podstawa skutecznych negocjacji. Oto moje wskazówki:

- Zbierz wszystkie informacje o długu: Dokładna kwota, odsetki, data powstania, nazwa wierzyciela.

- Oceń swoje realne możliwości finansowe: Ustal, jaką kwotę miesięcznie jesteś w stanie realnie spłacać, nie narażając się na dalsze problemy. Bądź realistą.

- Przygotuj konkretną propozycję spłaty w ratach: Określ proponowaną wysokość raty i liczbę rat.

- Sformułuj pisemną propozycję ugody: Nawet jeśli rozpoczniesz od rozmowy telefonicznej, zawsze dąż do pisemnego potwierdzenia ustaleń.

Co powinna zawierać dobrze skonstruowana ugoda ratalna? (kwoty, terminy, odsetki)

Dobra ugoda to taka, która jest jasna i precyzyjna, aby uniknąć przyszłych nieporozumień. Powinna zawierać:

- Dokładna kwota długu: Wskazanie, jaka jest całkowita kwota długu, którą ugoda obejmuje.

- Wysokość poszczególnych rat: Precyzyjnie określona kwota każdej raty.

- Terminy płatności: Jasno ustalone daty, do których raty muszą być płacone.

- Kwestia odsetek: Czy wierzyciel rezygnuje z części odsetek, czy nalicza je w niższej wysokości? To często kluczowy element negocjacji.

- Warunki ewentualnego umorzenia części długu: Czasem wierzyciel zgadza się na umorzenie części długu po spłacie pozostałej kwoty.

- Konsekwencje braku płatności rat: Co się stanie, jeśli nie zapłacisz raty w terminie (np. cała pozostała kwota staje się natychmiast wymagalna).

A co, jeśli sprawa jest już u komornika? Nadal masz pole do działania

Wielu dłużników myśli, że gdy sprawa trafi do komornika, jest już za późno na jakiekolwiek negocjacje. To nieprawda! Nawet na tym etapie masz jeszcze możliwości działania.

Rola komornika: egzekutor, a nie negocjator

Musisz zrozumieć, że komornik sądowy jest organem egzekucyjnym. Działa on na wniosek wierzyciela i ma za zadanie ściągnąć dług zgodnie z prawomocnym tytułem wykonawczym (np. nakazem zapłaty z klauzulą wykonalności). Komornik nie jest stroną, która może samodzielnie negocjować warunki spłaty długu lub rozkładać go na raty. Jego rola jest ściśle określona egzekwowanie. Dlatego wszelkie próby negocjacji musisz kierować bezpośrednio do wierzyciela.Jak zawrzeć ugodę z wierzycielem, gdy komornik zajął już Twoje konto?

Nawet w trakcie egzekucji komorniczej, zawarcie ugody z wierzycielem jest nadal możliwe. Wierzyciel, jako dysponent postępowania egzekucyjnego, ma pełną swobodę w decydowaniu o jego dalszym losie. Jeśli uda Ci się porozumieć z wierzycielem i zawrzeć ugodę ratalną, to właśnie wierzyciel musi złożyć u komornika wniosek o zawieszenie lub umorzenie egzekucji. Bez takiego wniosku komornik będzie kontynuował swoje działania, nawet jeśli Ty będziesz regularnie płacić raty bezpośrednio wierzycielowi. To bardzo ważna kwestia, o której często się zapomina.

Wniosek o zawieszenie egzekucji: kluczowy element porozumienia z wierzycielem

Jeśli zawarłeś ugodę z wierzycielem w trakcie trwającej egzekucji, upewnij się, że ugoda zawiera zapis o tym, że wierzyciel złoży do komornika wniosek o zawieszenie egzekucji. Wniosek o zawieszenie egzekucji jest kluczowym elementem porozumienia, ponieważ wstrzymuje on dalsze działania komornika (np. zajęcia wynagrodzenia, konta bankowego, ruchomości). Pamiętaj, że to wierzyciel składa ten wniosek. Dopiero po jego otrzymaniu komornik wstrzyma swoje działania, co pozwoli Ci spokojnie spłacać dług zgodnie z ustaloną ugodą.Podsumowanie: Twoja strategiczna ścieżka od nakazu zapłaty do spłaty w ratach

Podsumowując, spłata długu z nakazu zapłaty w ratach jest możliwa, ale wymaga strategicznego i świadomego działania. Oto Twoja ścieżka:

Krok 1: Zawsze wnoś sprzeciw zyskaj czas i możliwość obrony

To absolutnie najważniejszy krok. Wniesienie sprzeciwu w terminie 14 dni od doręczenia nakazu zapłaty unieważnia nakaz i otwiera Ci drogę do obrony, negocjacji oraz ewentualnego wnioskowania o rozłożenie długu na raty w trakcie procesu sądowego.

Krok 2: Podejmij negocjacje dąż do pisemnej ugody z wierzycielem

Ugoda z wierzycielem jest często najskuteczniejszym i najbardziej elastycznym sposobem na ustalenie warunków spłaty długu w ratach. Pamiętaj, aby zawsze dążyć do pisemnego porozumienia, które jasno określa wszystkie warunki.

Przeczytaj również: Sąd apelacyjny może zmienić wyrok: Twoje szanse na sukces

Krok 3: Wniosek do sądu o raty traktuj jako ostateczność w trakcie procesu sądowego

Wniosek do sądu o rozłożenie świadczenia na raty (na podstawie art. 320 k.p.c.) jest opcją, ale powinien być traktowany jako ostateczność. Składaj go w trakcie procesu sądowego, po uprzednim udowodnieniu trudnej sytuacji życiowej i finansowej, jeśli negocjacje z wierzycielem nie przyniosły rezultatu.