Ten artykuł szczegółowo wyjaśni status prawny spółki jawnej, odpowiadając na kluczowe pytanie, czy posiada ona osobowość prawną. Zrozumienie tych niuansów jest niezbędne dla każdego przedsiębiorcy, aby świadomie zarządzać ryzykiem i obowiązkami. Jako Maciej Krupa, z mojego doświadczenia wiem, że to jedno z najczęstszych pytań, które nurtuje osoby rozważające tę formę prowadzenia działalności.

Spółka jawna nie posiada osobowości prawnej kluczowe fakty o jej statusie i konsekwencjach

- Spółka jawna nie ma osobowości prawnej, ale posiada zdolność prawną i zdolność do czynności prawnych.

- Jest określana jako "ułomna osoba prawna", co oznacza, że może we własnym imieniu nabywać prawa i zaciągać zobowiązania.

- Wspólnicy spółki jawnej odpowiadają za jej zobowiązania subsydiarnie, całym swoim majątkiem osobistym.

- Spółka jawna jest transparentna podatkowo podatnikami podatku dochodowego są bezpośrednio jej wspólnicy.

- Powstaje z chwilą wpisu do Krajowego Rejestru Sądowego (KRS).

Spółka jawna i jej status prawny: co musisz wiedzieć?

Przechodząc do sedna sprawy: spółka jawna nie posiada osobowości prawnej. To fundamentalna informacja, którą każdy przedsiębiorca powinien mieć na uwadze. Jednakże, to nie oznacza, że jest ona pozbawiona wszelkich praw i obowiązków. Wręcz przeciwnie, spółka jawna posiada zdolność prawną oraz zdolność do czynności prawnych. Co to w praktyce oznacza? Pozwala jej to we własnym imieniu nabywać prawa, w tym własność nieruchomości i inne prawa rzeczowe, zaciągać zobowiązania, pozywać i być pozywaną. To rozróżnienie jest kluczowe dla przedsiębiorców, ponieważ wpływa bezpośrednio na kwestie odpowiedzialności, sposób funkcjonowania biznesu oraz jego opodatkowanie. Brak osobowości prawnej, a jednocześnie posiadanie zdolności prawnej, nadaje spółce jawnej specyficzny, pośredni status w polskim systemie prawnym.

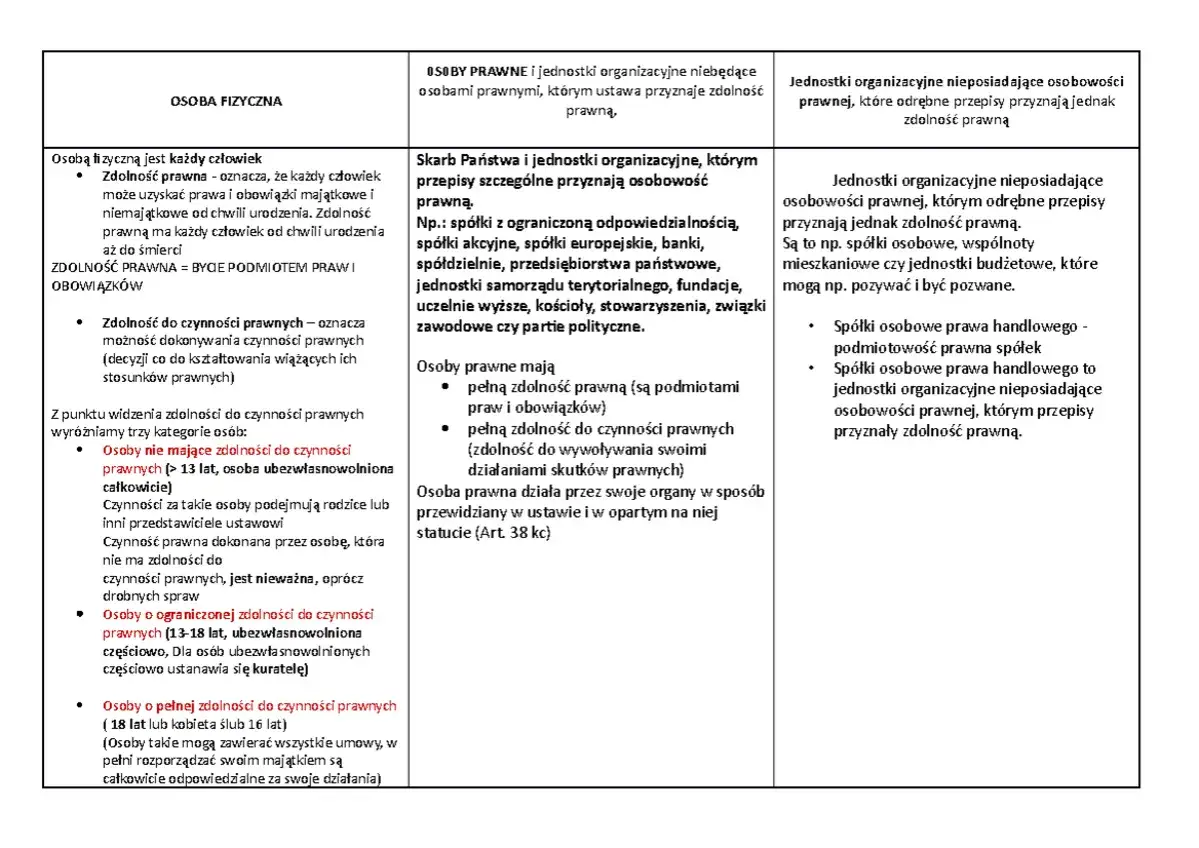

Osobowość prawna a zdolność prawna: kluczowe różnice

Aby w pełni zrozumieć status spółki jawnej, musimy najpierw jasno rozróżnić dwa kluczowe pojęcia: osobowość prawną i zdolność prawną. Często są one mylone, a ich właściwe zrozumienie jest podstawą do świadomego prowadzenia działalności gospodarczej.

Czym dokładnie jest osobowość prawna i kto ją posiada?

Osobowość prawna to cecha przyznawana przez prawo określonym jednostkom organizacyjnym, która czyni je w pełni samodzielnymi podmiotami praw i obowiązków. Oznacza to, że taka jednostka jest całkowicie odrębna od swoich założycieli czy członków. Posiadanie osobowości prawnej wiąże się z pełną autonomią prawną taka jednostka może we własnym imieniu nabywać majątek, zaciągać długi, pozywać i być pozywaną, a odpowiedzialność za jej zobowiązania jest zazwyczaj ograniczona do jej własnego majątku. Przykładami podmiotów posiadających osobowość prawną są spółki kapitałowe, takie jak spółka z ograniczoną odpowiedzialnością (sp. z o.o.) czy spółka akcyjna (S.A.), a także fundacje, stowarzyszenia czy Skarb Państwa. Osoba prawna działa zawsze przez swoje organy, np. zarząd w przypadku spółki z o.o.

Zdolność prawna: ukryta moc spółki jawnej

Z drugiej strony mamy zdolność prawną, która jest zdolnością do bycia podmiotem praw i obowiązków. Każdy człowiek posiada zdolność prawną od urodzenia. W przypadku podmiotów gospodarczych, spółka jawna, choć nie ma osobowości prawnej, zdolność prawną posiada. To właśnie ta zdolność umożliwia jej funkcjonowanie w obrocie gospodarczym. Dzięki zdolności prawnej, spółka jawna może we własnym imieniu nabywać majątek (np. kupić biuro, samochód), zaciągać zobowiązania (np. brać kredyty, zawierać umowy z dostawcami), zatrudniać pracowników oraz pozywać i być pozywaną w sądzie. Jest to niezwykle ważna cecha, która odróżnia ją od, na przykład, spółki cywilnej, która tej zdolności nie posiada.

Spółka jawna jako "ułomna osoba prawna" co to oznacza w praktyce?

W świetle powyższych rozróżnień, spółka jawna jest często określana mianem "ułomnej osoby prawnej". To potoczne, ale bardzo trafne określenie, które doskonale oddaje jej status. Nie jest to pełnoprawna osoba prawna w sensie Kodeksu cywilnego, ponieważ brakuje jej kluczowego elementu odrębności majątkowej i pełnej autonomii od wspólników w zakresie odpowiedzialności. Jednakże, jej zdolność prawna i zdolność do czynności prawnych nadają jej specyficzny status w obrocie prawnym. Oznacza to, że spółka jawna jest podmiotem prawa, może być stroną umów i właścicielem majątku, ale jednocześnie jej wspólnicy ponoszą za jej zobowiązania odpowiedzialność osobistą. To właśnie ta hybrydowa natura sprawia, że spółka jawna jest interesującą, ale wymagającą formą prowadzenia działalności.

Konsekwencje braku osobowości prawnej dla wspólników

Brak osobowości prawnej spółki jawnej ma bezpośrednie i bardzo istotne konsekwencje dla jej wspólników. Jest to element, który moim zdaniem, powinien być priorytetowo analizowany przed podjęciem decyzji o założeniu tego typu spółki. Chodzi tu przede wszystkim o zakres odpowiedzialności za zobowiązania spółki.

Kto realnie odpowiada za długi spółki? Mechanizm odpowiedzialności subsydiarnej

W spółce jawnej za zobowiązania odpowiada przede wszystkim sama spółka całym swoim majątkiem. To jest pierwsza linia obrony. Jednakże, jeśli egzekucja z majątku spółki okaże się bezskuteczna, wkracza mechanizm odpowiedzialności subsydiarnej. Oznacza to, że za zobowiązania spółki odpowiadają również wszyscy wspólnicy solidarnie, bez ograniczenia i całym swoim majątkiem osobistym. Wierzyciel ma prawo zaspokoić się z majątku wspólnika dopiero wtedy, gdy egzekucja z majątku spółki nie przyniesie rezultatu. To kluczowa różnica w porównaniu do spółek kapitałowych, gdzie odpowiedzialność wspólników jest zazwyczaj ograniczona do wniesionego wkładu. W spółce jawnej, ryzyko biznesowe przenosi się bezpośrednio na osobisty majątek wspólników, co jest aspektem, którego nie można lekceważyć.

Majątek spółki a majątek prywatny wspólnika: gdzie leży granica?

Mimo że spółka jawna posiada zdolność prawną i jest właścicielem nabytego majątku (np. nieruchomości, sprzętu), granica między majątkiem spółki a majątkiem prywatnym wspólników jest w pewnym sensie płynna. Formalnie są to odrębne masy majątkowe. Spółka ma swój własny bilans, swoje aktywa i pasywa. Jednakże, w przypadku problemów finansowych spółki, wierzyciele mogą ostatecznie sięgnąć do prywatnych środków wspólników. To ścisłe powiązanie z osobistą odpowiedzialnością wspólników sprawia, że w praktyce, choć majątek jest formalnie rozdzielony, ryzyko jego utraty wciąż dotyczy wspólników. W spółkach kapitałowych, takich jak sp. z o.o., majątek spółki jest znacznie bardziej odseparowany od majątku wspólników, co zapewnia im większe bezpieczeństwo osobiste.

Jak wygląda reprezentowanie spółki na zewnątrz?

Zasady reprezentacji spółki jawnej są stosunkowo proste. Co do zasady, każdy wspólnik ma prawo samodzielnie reprezentować spółkę we wszelkich czynnościach sądowych i pozasądowych. Oznacza to, że każdy wspólnik może podpisywać umowy, składać oświadczenia woli czy występować w imieniu spółki przed sądami i urzędami. Jest to duża swoboda, ale jednocześnie wymaga zaufania między wspólnikami. Umowa spółki może jednak modyfikować tę zasadę. Możliwe jest wprowadzenie reprezentacji łącznej (np. dwóch wspólników razem), ograniczenie prawa reprezentacji dla niektórych wspólników lub nawet pozbawienie go. Ważne jest, aby te zasady były jasno określone w umowie spółki i wpisane do Krajowego Rejestru Sądowego (KRS), aby były jawne dla osób trzecich.

Opodatkowanie spółki jawnej: zasady i wyjątki

Kwestie podatkowe są kolejnym obszarem, w którym brak osobowości prawnej spółki jawnej ma kluczowe znaczenie. Spółka jawna jest specyficznym podmiotem w systemie podatkowym, co często jest postrzegane jako jej zaleta.

Zasada transparentności podatkowej: dlaczego spółka nie jest podatnikiem?

Spółka jawna co do zasady podlega zasadzie transparentności podatkowej. Oznacza to, że sama spółka jawna nie jest podatnikiem podatku dochodowego (ani PIT, ani CIT). Zyski wypracowane przez spółkę nie są opodatkowane na poziomie spółki. Zamiast tego, przychody i koszty spółki są przypisywane bezpośrednio do jej wspólników, proporcjonalnie do ich udziału w zysku. W praktyce oznacza to, że spółka jawna jest jedynie "przekaźnikiem" dochodów, a faktycznymi podatnikami są jej wspólnicy. To uproszczenie w porównaniu do spółek kapitałowych, gdzie zyski są opodatkowane najpierw na poziomie spółki (CIT), a następnie, w przypadku wypłaty dywidendy, ponownie na poziomie wspólników (PIT/CIT).

PIT czy CIT? Jak opodatkowani są poszczególni wspólnicy?

Sposób opodatkowania wspólników spółki jawnej zależy od ich statusu prawnego. Jeśli wspólnikami są osoby fizyczne, to ich udział w zysku spółki jest opodatkowany podatkiem dochodowym od osób fizycznych (PIT). Mogą wybrać opodatkowanie na zasadach ogólnych (skala podatkowa) lub podatek liniowy (19%). Natomiast, jeśli wspólnikami są osoby prawne (np. inna spółka z o.o.), to ich udział w zysku spółki jawnej jest opodatkowany podatkiem dochodowym od osób prawnych (CIT). Kluczowe jest, że każdy wspólnik rozlicza swój dochód niezależnie, zgodnie ze swoim statusem prawnym i wybraną formą opodatkowania.

Kiedy spółka jawna może stać się podatnikiem CIT? Kluczowe wyjątki, o których trzeba pamiętać

Choć zasada transparentności podatkowej jest regułą, istnieje jeden bardzo ważny wyjątek, o którym każdy przedsiębiorca powinien pamiętać. Spółka jawna może stać się podatnikiem podatku CIT, jeśli spełnione są dwa warunki łącznie:

- Wspólnikami spółki jawnej nie są wyłącznie osoby fizyczne (czyli co najmniej jeden wspólnik jest osobą prawną lub ułomną osobą prawną, np. inną spółką jawną).

- Spółka nie złoży odpowiedniej informacji do właściwego urzędu skarbowego o swoich wspólnikach przed rozpoczęciem roku obrotowego.

Spółka jawna na tle innych form działalności

Aby w pełni docenić miejsce spółki jawnej w polskim systemie prawnym, warto porównać ją z innymi popularnymi formami prowadzenia działalności. To pozwoli mi przedstawić jej unikalne cechy i pomóc w wyborze najodpowiedniejszej formy dla Twojego biznesu.

Spółka jawna vs. spółka cywilna: fundamentalne różnice w podmiotowości

Często spółka jawna jest mylona ze spółką cywilną, jednak różnice między nimi są fundamentalne. Spółka cywilna to w istocie jedynie umowa cywilnoprawna między wspólnikami, którzy zobowiązują się dążyć do wspólnego celu gospodarczego. Co najważniejsze, spółka cywilna nie posiada ani osobowości prawnej, ani nawet zdolności prawnej. To oznacza, że nie jest ona podmiotem prawa nie może we własnym imieniu nabywać majątku, zaciągać zobowiązań czy pozywać. Podmiotami praw i obowiązków są w tym przypadku bezpośrednio wspólnicy. Majątek spółki cywilnej jest ich współwłasnością łączną. Z kolei spółka jawna, jak już wiemy, choć nie ma osobowości prawnej, to posiada zdolność prawną. Jest to zarejestrowany w KRS podmiot prawa, który może we własnym imieniu nabywać majątek i zaciągać zobowiązania. To kluczowa różnica w podmiotowości, która wpływa na całe funkcjonowanie biznesu.

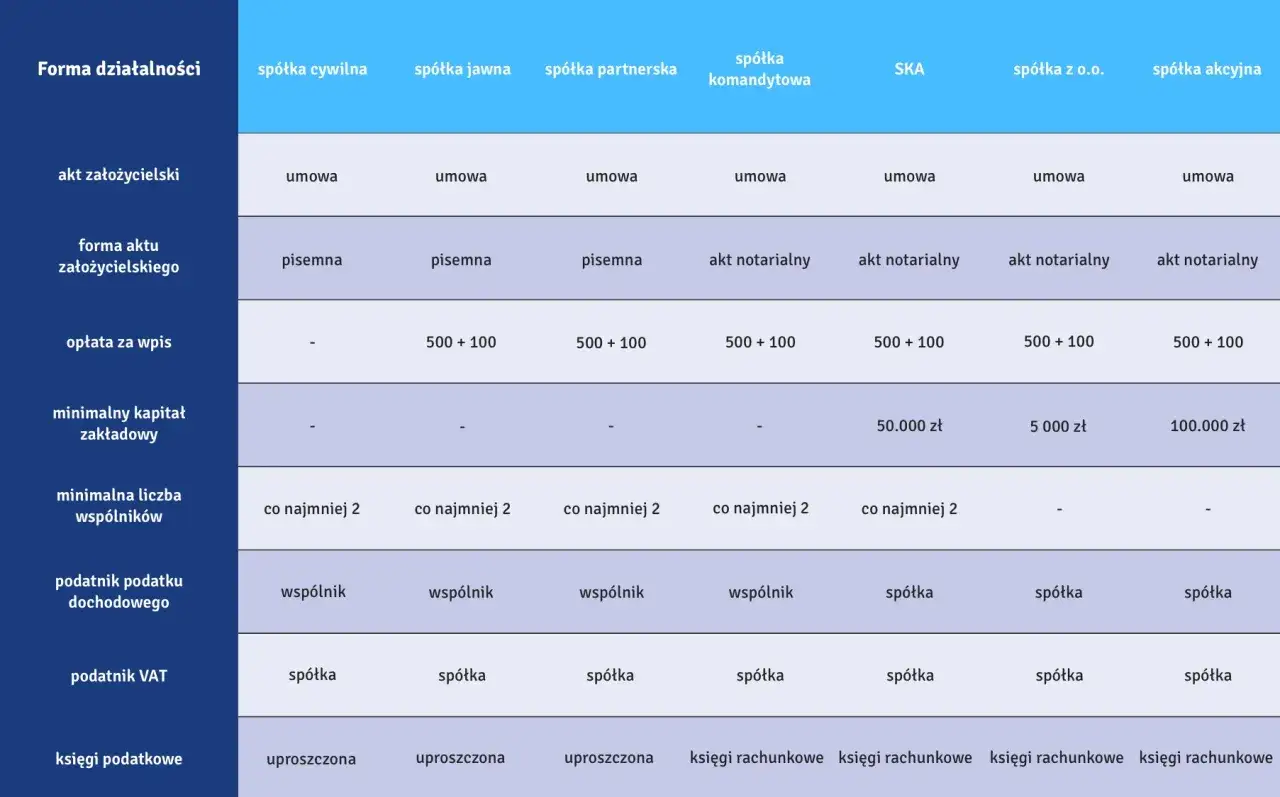

Spółka jawna vs. spółka z o. o. : porównanie odpowiedzialności i formalności

Porównanie spółki jawnej ze spółką z ograniczoną odpowiedzialnością (sp. z o.o.) ukazuje różnice między spółkami osobowymi a kapitałowymi.

- Osobowość prawna: Spółka z o.o. posiada osobowość prawną, co czyni ją w pełni samodzielnym podmiotem prawa, odrębnym od wspólników. Spółka jawna, jak wiemy, osobowości prawnej nie ma.

- Odpowiedzialność: To chyba najważniejsza różnica. W spółce z o.o. odpowiedzialność wspólników jest ograniczona do wysokości wniesionych wkładów. Za zobowiązania spółki odpowiada wyłącznie sama spółka swoim majątkiem. W spółce jawnej wspólnicy odpowiadają subsydiarnie, całym swoim majątkiem osobistym, co stanowi znacznie większe ryzyko.

- Organy: Spółka z o.o. działa przez swoje organy (zarząd, zgromadzenie wspólników), które są odrębne od wspólników. W spółce jawnej to wspólnicy bezpośrednio zarządzają i reprezentują spółkę.

- Kapitał zakładowy: Spółka z o.o. wymaga minimalnego kapitału zakładowego (obecnie 5 000 zł). Spółka jawna nie ma wymogu kapitału zakładowego.

- Formalności: Założenie i prowadzenie spółki z o.o. wiąże się z większą liczbą formalności i kosztów (np. akt notarialny umowy spółki, większe wymogi sprawozdawcze). Spółka jawna jest pod tym względem prostsza.

Przeczytaj również: Kim jest opiekun prawny? Pełny przewodnik po obowiązkach i procedurze

Spółka jawna: wady, zalety i kiedy jest dobrym wyborem?

Podsumowując to, co omówiliśmy, mogę wskazać, w jakich sytuacjach spółka jawna może być trafnym wyborem, a kiedy warto rozważyć inne opcje. Moim zdaniem, kluczem jest świadomość konsekwencji, zwłaszcza w zakresie odpowiedzialności.

Kiedy spółka jawna jest najlepszym wyborem dla przedsiębiorcy?

Spółka jawna może być dobrym wyborem dla przedsiębiorców w kilku scenariuszach:

- Dla małych i średnich przedsiębiorstw, zwłaszcza tych, które nie generują bardzo wysokiego ryzyka finansowego.

- Dla wspólników, którzy darzą się dużym zaufaniem i chcą wspólnie prowadzić biznes, mając bezpośredni wpływ na zarządzanie.

- Gdy zależy nam na transparentności podatkowej i uniknięciu podwójnego opodatkowania zysków, co jest cechą spółek kapitałowych.

- W przypadku, gdy wspólnicy poszukują prostszej formy prawnej niż spółka z o.o., z mniejszymi wymogami formalnymi i niższymi kosztami założenia i prowadzenia.

- Dla profesjonalistów (np. lekarzy, prawników, architektów), którzy chcą prowadzić działalność w formie spółki, ale przepisy nie pozwalają im na prowadzenie jej w formie spółki kapitałowej lub preferują prostszą formę osobową.

Kluczowe wnioski, które musisz zapamiętać

Podsumowując naszą dyskusję na temat statusu prawnego spółki jawnej, oto najważniejsze wnioski, które moim zdaniem, każdy przedsiębiorca powinien zapamiętać:

- Spółka jawna nie posiada osobowości prawnej, ale jest "ułomną osobą prawną", co oznacza, że ma zdolność prawną i zdolność do czynności prawnych. Może we własnym imieniu nabywać prawa i zaciągać zobowiązania.

- Wspólnicy ponoszą subsydiarną odpowiedzialność za zobowiązania spółki całym swoim majątkiem osobistym, co jest kluczową różnicą w stosunku do spółek kapitałowych.

- Spółka jawna jest co do zasady transparentna podatkowo podatnikami są bezpośrednio jej wspólnicy, co często jest jej zaletą. Pamiętaj jednak o wyjątku dotyczącym CIT.

- To forma prawna, która wymaga dużego zaufania między wspólnikami i świadomości ryzyka, ale oferuje prostotę i elastyczność w zarządzaniu.