Wartości niematerialne i prawne (WNiP) to kluczowe, choć często niedoceniane, aktywa każdej firmy. Ten artykuł wyjaśni, czym są WNiP zgodnie z polskim prawem, jak je prawidłowo identyfikować, wyceniać i rozliczać, dostarczając praktycznej wiedzy niezbędnej w księgowości i zarządzaniu przedsiębiorstwem.

Wartości niematerialne i prawne klucz do zrozumienia niewidzialnych aktywów firmy

- Wartości niematerialne i prawne to nabyte prawa majątkowe o przewidywanym okresie użyteczności dłuższym niż rok, przeznaczone do użytku jednostki.

- Kluczowa jest zasada nabycia: WNiP to aktywa kupione, otrzymane w formie aportu lub darowizny, a nie wytworzone we własnym zakresie (z wyjątkiem kosztów prac rozwojowych).

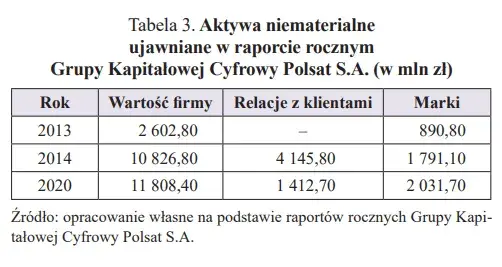

- Do najpopularniejszych WNiP należą prawa autorskie (w tym programy komputerowe), licencje, patenty, znaki towarowe, know-how oraz nabyta wartość firmy (goodwill).

- Wartość początkową ustala się na podstawie ceny nabycia, wartości rynkowej (dla darowizn) lub wartości z umowy aportu.

- WNiP amortyzuje się metodą liniową przez okres ekonomicznej użyteczności, z minimalnymi okresami określonymi w przepisach podatkowych (np. 24 miesiące dla programów, 60 miesięcy dla wartości firmy).

- Niskocenne WNiP (do 10 000 zł) mogą być jednorazowo zaliczone w koszty lub jednorazowo amortyzowane.

Wartości niematerialne i prawne: definicja i kryteria z Ustawy o rachunkowości

Trzy warunki, które muszą być spełnione, aby uznać składnik majątku za WNiP

Zgodnie z art. 3 ust. 1 pkt 14 Ustawy o rachunkowości, wartości niematerialne i prawne (WNiP) to nabyte przez jednostkę prawa majątkowe, zaliczane do aktywów trwałych, które nadają się do gospodarczego wykorzystania. Aby dany składnik majątku mógł być zaliczony do WNiP, musi spełniać trzy kluczowe kryteria łącznie:

- Nabyte prawa majątkowe: Muszą to być prawa, które jednostka nabyła od innej firmy lub osoby, a nie wytworzyła we własnym zakresie (z wyjątkiem kosztów prac rozwojowych, o czym za chwilę). To fundamentalna różnica, którą zawsze podkreślam moim klientom.

- Przewidywany okres ekonomicznej użyteczności dłuższy niż rok: Oznacza to, że jednostka spodziewa się czerpać korzyści ekonomiczne z danego prawa przez co najmniej 12 miesięcy. Jeśli okres ten jest krótszy, wydatek zazwyczaj trafia bezpośrednio w koszty.

- Przeznaczenie do używania na potrzeby jednostki: WNiP muszą być wykorzystywane w działalności operacyjnej firmy, np. do produkcji, świadczenia usług, czy też w celach administracyjnych. Nie są przeznaczone do dalszej odsprzedaży w ramach podstawowej działalności.

Dlaczego zasada "nabycia" jest fundamentalna? Wyjaśnienie różnicy między aktywem nabytym a wytworzonym

Zasada "nabycia" jest absolutnie kluczowa w kontekście WNiP. W przeciwieństwie do środków trwałych, które firma może zarówno nabyć, jak i wytworzyć we własnym zakresie (np. zbudować maszynę), wartości niematerialne i prawne co do zasady muszą być nabyte od podmiotu zewnętrznego. Oznacza to, że kupujemy je, otrzymujemy w formie aportu do spółki, czy też w drodze darowizny. Jeśli firma stworzy np. własny program komputerowy od podstaw, koszty jego wytworzenia nie będą traktowane jako WNiP w bilansie, chyba że są to koszty zakończonych prac rozwojowych spełniające określone warunki.

Koszty prac rozwojowych: jedyny wyjątek od reguły nabycia, który musisz znać

Jedynym, ale bardzo istotnym wyjątkiem od zasady nabycia są koszty zakończonych prac rozwojowych. Jeśli jednostka prowadzi prace badawczo-rozwojowe, a ich efekty (np. prototypy, nowe technologie) spełniają określone kryteria (m.in. wiarygodna ocena zdolności technicznej do wytworzenia produktu, zamiar i możliwość jego wykorzystania, możliwość wiarygodnego określenia kosztów), to takie koszty mogą być zaliczone do WNiP. To pozwala firmom na kapitalizowanie inwestycji w innowacje, co jest niezwykle ważne dla ich rozwoju.

Katalog wartości niematerialnych i prawnych: od licencji po know-how

Katalog WNiP jest dość szeroki i otwarty, co oznacza, że poza wymienionymi w ustawie, mogą pojawić się inne prawa spełniające ogólne kryteria. Z mojej praktyki wiem, że najczęściej spotykamy się z kilkoma konkretnymi typami.

Prawa autorskie i licencje: Jak oprogramowanie komputerowe staje się aktywem firmy?

Jednym z najczęstszych przykładów WNiP są autorskie prawa majątkowe, a w szczególności licencje na programy komputerowe. Kiedy firma kupuje oprogramowanie, zazwyczaj nabywa prawo do jego użytkowania na określony czas lub bezterminowo. Jeśli to prawo jest nabyte na okres dłuższy niż rok i jest przeznaczone do użytku jednostki, staje się ono WNiP. Podobnie jest z innymi licencjami i koncesjami, np. na prowadzenie określonej działalności gospodarczej, jeśli ich wartość jest znacząca, a okres obowiązywania przekracza rok.

Znaki towarowe, patenty i wzory: Jak chronić i wyceniać unikalność Twojego biznesu?

Wartości niematerialne i prawne to także prawa do wynalazków, patentów, znaków towarowych, wzorów użytkowych i zdobniczych. Są to niezwykle cenne aktywa, które chronią unikalność i innowacyjność biznesu. Nabycie prawa do patentu czy znaku towarowego pozwala firmie na wyłączność w wykorzystywaniu danego rozwiązania lub identyfikacji produktu. Ich prawidłowa wycena i ewidencja jest kluczowa dla odzwierciedlenia prawdziwej wartości przedsiębiorstwa.

Wartość firmy (goodwill): Kiedy i jak powstaje ten wyjątkowy składnik majątku?

Szczególnym rodzajem WNiP jest nabyta dodatnia wartość firmy, powszechnie znana jako goodwill. Powstaje ona wyłącznie w sytuacji, gdy jedna jednostka gospodarcza nabywa inną firmę lub jej zorganizowaną część. Goodwill to nic innego jak nadwyżka ceny nabycia jednostki nad wartością godziwą przejętych aktywów netto. Odzwierciedla ona wartość niematerialnych czynników, takich jak reputacja, marka, lojalność klientów, czy efektywność zarządzania, które nie są wyceniane indywidualnie, ale mają realny wpływ na wartość przejmowanego biznesu.

Pozostałe kluczowe przykłady: Koncesje, know-how i inne prawa majątkowe

Oprócz tych najczęściej spotykanych, do WNiP zaliczamy również:

- Know-how: czyli wiedza techniczna, technologiczna, organizacyjna, która nie jest opatentowana, ale ma znaczną wartość dla firmy.

- Koncesje: uprawnienia do prowadzenia określonej działalności, np. w sektorze energetycznym czy telekomunikacyjnym.

- Inne prawa majątkowe, które spełniają ogólne kryteria z Ustawy o rachunkowości, np. prawa do baz danych.

Wycena wartości niematerialnych i prawnych: ustalenie wartości początkowej

Prawidłowe ustalenie wartości początkowej WNiP jest fundamentem ich dalszej ewidencji i amortyzacji. Sposób wyceny zależy od metody nabycia.

Cena nabycia: Co wlicza się w wartość początkową przy zakupie?

W przypadku odpłatnego nabycia WNiP, ich wartość początkową stanowi cena nabycia. Jest to kwota należna sprzedającemu, którą powiększamy o wszelkie koszty związane z zakupem i przystosowaniem danego prawa do używania. Mogą to być na przykład opłaty notarialne, opłaty skarbowe, koszty wdrożenia programu komputerowego, koszty szkoleń z obsługi nowego systemu, czy też koszty doradztwa prawnego związanego z transakcją. Ważne jest, aby te koszty były bezpośrednio związane z nabyciem i przygotowaniem WNiP do eksploatacji.

Darowizna lub aport: Jak ustalić wartość rynkową nieodpłatnie otrzymanych praw?

Jeśli jednostka otrzymuje WNiP nieodpłatnie, np. w formie darowizny, ich wartość początkową ustala się na podstawie wartości rynkowej (godziwej) z dnia nabycia. W przypadku wniesienia WNiP do spółki w formie aportu, wartość początkową określa się na podstawie wartości zadeklarowanej w umowie aportu, przy czym nie może ona być wyższa niż ich wartość rynkowa.

Specyfika wyceny wartości firmy i kosztów prac rozwojowych

Wycena wartości firmy (goodwill) jest specyficzna, ponieważ, jak już wspomniałem, stanowi ona nadwyżkę ceny nabycia jednostki nad wartością godziwą przejętych aktywów netto. W praktyce wymaga to szczegółowej analizy i wyceny wszystkich składników majątku i zobowiązań przejmowanej firmy. Z kolei koszty zakończonych prac rozwojowych wycenia się na podstawie faktycznie poniesionych, udokumentowanych kosztów, które spełniają kryteria kapitalizacji.

Amortyzacja wartości niematerialnych i prawnych: rozliczanie w czasie

Amortyzacja WNiP to proces stopniowego zaliczania ich wartości w koszty działalności operacyjnej jednostki. Jest to kluczowy element prawidłowego rozliczania tych aktywów.

Metoda liniowa: jedyna słuszna droga do amortyzacji WNiP

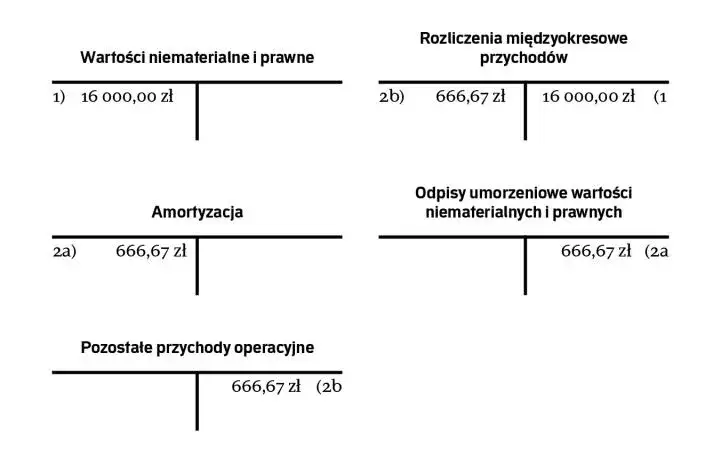

W przypadku wartości niematerialnych i prawnych Ustawa o rachunkowości jest jednoznaczna: jedyną dopuszczalną metodą amortyzacji jest metoda liniowa. Polega ona na równomiernym rozłożeniu wartości początkowej WNiP na cały przewidywany okres ich ekonomicznej użyteczności. Oznacza to, że co miesiąc lub co kwartał (w zależności od przyjętych zasad) do kosztów trafia taka sama kwota odpisu amortyzacyjnego.

Minimalne okresy amortyzacji: Jakie terminy narzuca prawo podatkowe? (programy komputerowe, wartość firmy i inne)

Chociaż Ustawa o rachunkowości mówi o okresie ekonomicznej użyteczności, przepisy podatkowe (Ustawa o podatku dochodowym) narzucają minimalne okresy amortyzacji, które mają wpływ na wysokość kosztów uzyskania przychodu. To ważne, aby je znać i stosować, aby uniknąć problemów z urzędem skarbowym. Poniżej przedstawiam kluczowe terminy:

| Rodzaj WNiP | Minimalny okres amortyzacji |

|---|---|

| Licencje na programy komputerowe i prawa autorskie | 24 miesiące |

| Koszty zakończonych prac rozwojowych | 12 miesięcy |

| Pozostałe WNiP (w tym wartość firmy) | 60 miesięcy |

Niskocenne WNiP (do 10 000 zł): Kiedy możesz skorzystać z jednorazowego odpisu?

Dla WNiP o wartości początkowej nieprzekraczającej 10 000 zł (netto, bez VAT, jeśli firmie przysługuje odliczenie), przedsiębiorca ma możliwość skorzystania z uproszczeń. Może on jednorazowo zaliczyć wydatek bezpośrednio w koszty w miesiącu oddania WNiP do używania lub dokonać jednorazowego odpisu amortyzacyjnego. Jest to bardzo korzystne rozwiązanie, które upraszcza ewidencję i pozwala na szybsze ujęcie kosztów.

Jak prawidłowo rozpocząć i zakończyć proces amortyzacji?

Amortyzację WNiP rozpoczyna się od pierwszego miesiąca następującego po miesiącu, w którym WNiP wprowadzono do ewidencji. Na przykład, jeśli licencję na program komputerowy wprowadzono do ewidencji w marcu, amortyzacja rozpocznie się od kwietnia. Odpisy amortyzacyjne są dokonywane przez cały okres ekonomicznej użyteczności WNiP, aż do momentu, gdy ich wartość zostanie w pełni umorzona lub gdy zostaną wycofane z użytkowania.

Ewidencja i prezentacja wartości niematerialnych i prawnych w bilansie

Poprawna ewidencja i prezentacja WNiP w sprawozdaniach finansowych jest niezbędna dla rzetelnego obrazu sytuacji majątkowej i finansowej jednostki.

Prowadzenie ewidencji analitycznej: Jakie informacje musisz śledzić?

Wartości niematerialne i prawne ewidencjonuje się na koncie 020 "Wartości niematerialne i prawne". Kluczowe jest prowadzenie szczegółowej ewidencji analitycznej dla każdego składnika WNiP. Powinna ona zawierać takie informacje jak: data nabycia, wartość początkowa, nazwa WNiP, numer dokumentu nabycia, stawka i okres amortyzacji, dotychczasowe umorzenie oraz ewentualne odpisy z tytułu trwałej utraty wartości. Dzięki temu mamy pełną kontrolę nad tymi aktywami.

Jak poprawnie wykazać WNiP w strukturze bilansu? (Aktywa Trwałe, Pozycja A. I.)

W bilansie WNiP są prezentowane w sekcji Aktywa Trwałe, w pozycji A. I. "Wartości niematerialne i prawne". Ta pozycja jest zazwyczaj podzielona na kilka podkategorii, co pozwala na bardziej szczegółowe przedstawienie struktury tych aktywów. Zgodnie z Ustawą o rachunkowości, podkategorie te obejmują:

- Koszty zakończonych prac rozwojowych

- Wartość firmy

- Inne wartości niematerialne i prawne (np. licencje, patenty, znaki towarowe)

- Zaliczki na wartości niematerialne i prawne (czyli środki wpłacone na poczet przyszłego nabycia WNiP)

Wartość netto a wartość początkowa: Co te liczby mówią o kondycji Twoich aktywów?

W bilansie WNiP są wykazywane w wartości netto. Wartość netto to nic innego jak wartość początkowa WNiP, pomniejszona o dotychczasowe odpisy amortyzacyjne (czyli umorzenie) oraz ewentualne odpisy z tytułu trwałej utraty wartości. Wartość netto pokazuje nam, jaka część wartości WNiP nie została jeszcze zaliczona w koszty i jaka jest ich aktualna wartość bilansowa. Spadek wartości netto z biegiem czasu jest naturalnym efektem amortyzacji, ale nagłe, znaczące obniżenie może wskazywać na trwałą utratę wartości, co wymaga dodatkowej analizy.

Przeczytaj również: Szkoła bez osobowości prawnej? Co to znaczy dla Ciebie?

Użytkowanie wartości niematerialnych i prawnych: aktualizacje i wyksięgowanie

Zarządzanie WNiP nie kończy się na ich nabyciu i amortyzacji. W trakcie użytkowania mogą pojawić się kwestie związane z ich aktualizacją czy utratą wartości.

Czy wartości niematerialne i prawne można "ulepszyć"? Jak traktować wydatki na aktualizacje?

W przeciwieństwie do środków trwałych, które można ulepszać (np. modernizować maszynę), wartości niematerialne i prawne co do zasady nie podlegają ulepszeniu w sensie księgowym. Wydatki ponoszone po ich nabyciu, np. na aktualizację oprogramowania, zazwyczaj traktuje się jako koszty okresu, w którym zostały poniesione. Jednakże, jeśli aktualizacja wiąże się z nabyciem nowej licencji na oprogramowanie (np. nowej wersji programu) na okres dłuższy niż rok, to może ona zostać potraktowana jako nowa, odrębna WNiP, oczywiście po spełnieniu wszystkich kryteriów.

Trwała utrata wartości: Kiedy i jak dokonać odpisu aktualizującego?

Zdarzają się sytuacje, gdy dana WNiP przestaje przynosić jednostce oczekiwane korzyści ekonomiczne, np. z powodu pojawienia się nowszej technologii, utraty znaczenia patentu czy spadku reputacji marki. W takim przypadku należy dokonać odpisu aktualizującego z tytułu trwałej utraty wartości. Odpis ten obciąża pozostałe koszty operacyjne i ma na celu doprowadzenie wartości WNiP w księgach rachunkowych do ich realnej wartości użytkowej lub rynkowej. Jest to ważny element zachowania zasady ostrożności w rachunkowości.