Jeśli zastanawiasz się, czy sąd z własnej inicjatywy sprawdzi, czy dług, o który zostałeś pozwany, jest przedawniony, ten artykuł jest dla Ciebie. To fundamentalne pytanie dla każdego dłużnika, a odpowiedź na nie nie jest jednoznaczna. Przygotowałem kompleksowe wyjaśnienie, które pomoże Ci zrozumieć kluczowe zasady, zwłaszcza w kontekście ważnych zmian prawnych, które zaszły w ostatnich latach.

Czy sąd bada przedawnienie z urzędu? Kluczowe zasady i wyjątki dla dłużników

- Zasadą jest, że sąd nie bada przedawnienia z urzędu, a pozwany musi sam podnieść zarzut.

- Wyjątek wprowadzony nowelizacją z 2018 roku: sąd bada przedawnienie z urzędu w sprawach, gdy przedsiębiorca pozywa konsumenta.

- Brak podniesienia zarzutu przedawnienia w sprawach innych niż konsumenckie może skutkować zasądzeniem długu.

- Zarzut przedawnienia to formalne oświadczenie pozwanego, które należy podnieść w pierwszym piśmie procesowym (np. sprzeciwie od nakazu zapłaty).

- Ogólny termin przedawnienia to 6 lat, a dla roszczeń okresowych i związanych z działalnością gospodarczą 3 lata.

Kiedy sąd bada przedawnienie z urzędu, a kiedy musisz działać sam?

W polskim postępowaniu cywilnym obowiązuje ogólna zasada, że sąd nie bada z urzędu, czy dochodzone roszczenie jest przedawnione. Oznacza to, że jeśli jesteś pozwanym i nie podniesiesz tzw. zarzutu przedawnienia, sąd może zasądzić dług, nawet jeśli termin jego dochodzenia minął. To kluczowa informacja, której nie możesz zbagatelizować. Jednakże, od tej reguły istnieje bardzo ważny wyjątek, wprowadzony nowelizacją przepisów w 2018 roku, który dotyczy spraw konsumenckich. W takich przypadkach sąd ma obowiązek z własnej inicjatywy zweryfikować, czy roszczenie nie uległo przedawnieniu, nawet jeśli pozwany konsument nie podniesie tego zarzutu. Zatem, odpowiedź na pytanie, czy sąd bada przedawnienie z urzędu, zależy od tego, kto jest stroną sporu.

Nowelizacja z 2018 roku: sąd bada przedawnienie z urzędu w sprawach konsumenckich

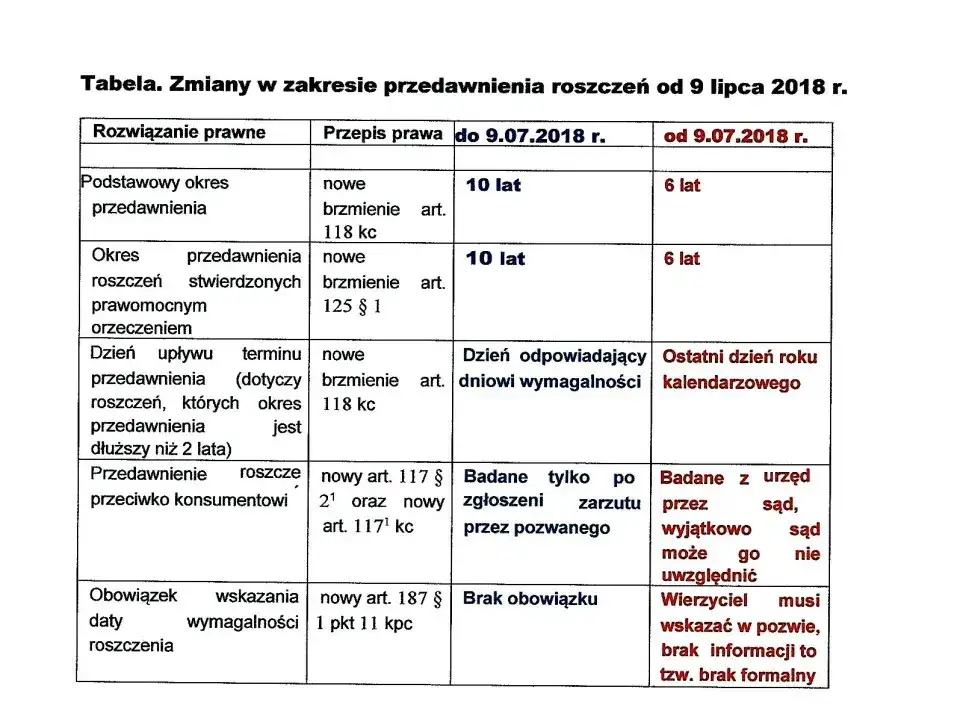

Przełomową zmianą w polskim prawie cywilnym była nowelizacja Kodeksu cywilnego z dnia 9 lipca 2018 roku. Wprowadziła ona do art. 117 k.c. nowy paragraf 2¹, który stanowi, że "Po upływie terminu przedawnienia nie można domagać się zaspokojenia roszczenia przysługującego przeciwko konsumentowi". Ta z pozoru krótka zmiana ma ogromne znaczenie praktyczne. Oznacza ona, że w sprawach, gdzie przedsiębiorca dochodzi roszczenia od konsumenta, sąd ma obowiązek z urzędu zbadać, czy roszczenie nie jest przedawnione. Jeśli okaże się, że jest, sąd musi oddalić powództwo, nawet jeśli konsument nie podniósł zarzutu przedawnienia. Warto jednak podkreślić, że ta zasada działa tylko w jedną stronę nie ma zastosowania, gdy konsument pozywa przedsiębiorcę, ani w sporach między dwoma przedsiębiorcami, czy też między dwiema osobami fizycznymi nieprowadzącymi działalności gospodarczej. To bardzo istotne rozróżnienie.

Kim jest konsument w oczach sądu i dlaczego ma to fundamentalne znaczenie?

Zgodnie z art. 22¹ Kodeksu cywilnego, za konsumenta uważa się osobę fizyczną dokonującą z przedsiębiorcą czynności prawnej niezwiązanej bezpośrednio z jej działalnością gospodarczą lub zawodową. To precyzyjne zrozumienie tej definicji jest absolutnie kluczowe dla zastosowania zasady badania przedawnienia z urzędu. Jeśli jesteś osobą fizyczną i zaciągnąłeś dług na cele prywatne (np. kredyt konsumencki, rachunki za media, zaległy czynsz za mieszkanie), to w relacji z podmiotem, który świadczył Ci te usługi lub udzielił kredytu, jesteś konsumentem. Jeśli jednak dług dotyczy Twojej firmy, nawet jeśli prowadzisz jednoosobową działalność gospodarczą, nie będziesz traktowany jako konsument w kontekście tego konkretnego roszczenia. Ta różnica decyduje o tym, czy sąd z urzędu zbada przedawnienie, czy też będziesz musiał działać samodzielnie.

Przedsiębiorca vs. konsument: jak nowelizacja chroni słabszą stronę sporu

Uzasadnienie nowelizacji z 2018 roku jest jasne i logiczne. Jej celem była ochrona słabszej strony sporu konsumenta w relacji z profesjonalnym podmiotem, jakim jest przedsiębiorca. Konsumenci często nie posiadają wiedzy prawnej, która pozwoliłaby im skutecznie bronić się przed nieuczciwymi praktykami, takimi jak dochodzenie przedawnionych roszczeń. Przedsiębiorcy, dysponując działami prawnymi i doświadczeniem, są w znacznie lepszej pozycji. Nowelizacja miała na celu wyrównanie tych szans, zmuszając sądy do aktywnej ochrony konsumentów przed zasądzaniem długów, które zgodnie z prawem nie powinny być już dochodzone. Dla mnie to krok w dobrym kierunku, który wzmacnia zaufanie do systemu prawnego.

Praktyczny przykład: co się dzieje, gdy firma windykacyjna pozywa o stary dług?

Wyobraźmy sobie sytuację: Pani Anna w 2010 roku zaciągnęła niewielką pożyczkę w banku. Z powodu trudności finansowych przestała spłacać raty po kilku miesiącach. W 2023 roku, czyli 13 lat później, otrzymuje pozew od firmy windykacyjnej, która odkupiła dług od banku. Pani Anna jest konsumentem, a firma windykacyjna to przedsiębiorca. W tej sytuacji, nawet jeśli Pani Anna nie wie nic o przedawnieniu i nie podniesie tego zarzutu w swoim piśmie do sądu, sąd ma obowiązek z urzędu zbadać, czy roszczenie jest przedawnione. Ponieważ ogólny termin przedawnienia dla roszczeń bankowych (związanych z działalnością gospodarczą) wynosił 3 lata przed nowelizacją, a obecnie 6 lat, roszczenie z pewnością uległo przedawnieniu dawno temu. Sąd powinien więc oddalić powództwo firmy windykacyjnej, chroniąc Panią Annę przed niezasadnym zasądzeniem długu.

Zarzut przedawnienia: Twoja obrona, gdy sąd nie bada go z urzędu

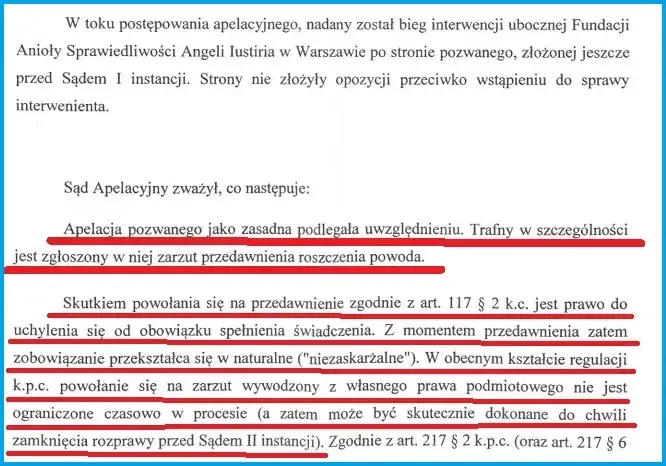

Jak już wspomniałem, w większości spraw czyli we wszystkich poza relacją przedsiębiorca-konsument sąd nie bada przedawnienia z urzędu. Oznacza to, że jeśli jesteś pozwanym (np. w sporze z inną osobą fizyczną, z przedsiębiorcą jako inny przedsiębiorca, lub gdy to Ty jako konsument pozywasz przedsiębiorcę), musisz aktywnie działać, aby skorzystać z instytucji przedawnienia. Twoim kluczowym narzędziem obrony jest wówczas tzw. zarzut przedawnienia. To formalne oświadczenie procesowe, które musisz złożyć w odpowiednim momencie postępowania.

Czym dokładnie jest zarzut przedawnienia i jaką ma moc prawną?

Zarzut przedawnienia to formalne oświadczenie procesowe strony pozwanej, w którym informuje ona sąd, że roszczenie powoda jest przedawnione i w związku z tym odmawia jego zaspokojenia. Jego moc prawna jest bardzo duża. Skuteczne podniesienie zarzutu przedawnienia prowadzi do oddalenia powództwa przez sąd. Co ważne, dług nie znika całkowicie staje się tzw. zobowiązaniem naturalnym (niezupełnym). Oznacza to, że wierzyciel traci możliwość jego przymusowego dochodzenia na drodze sądowej, ale jeśli dłużnik mimo to dobrowolnie zapłaci, nie może później żądać zwrotu pieniędzy. To fundamentalna różnica, którą zawsze tłumaczę moim klientom.

Kiedy jest ostatni dzwonek na podniesienie zarzutu? (Sprzeciw od nakazu zapłaty, odpowiedź na pozew)

Moment podniesienia zarzutu przedawnienia jest krytyczny. Zgodnie z zasadami procesu cywilnego, zarzut ten powinien być podniesiony w pierwszym piśmie procesowym, w którym pozwany odnosi się do żądań pozwu. Najczęściej będzie to sprzeciw od nakazu zapłaty (jeśli sprawa toczy się w postępowaniu nakazowym lub upominawczym) albo odpowiedź na pozew (w przypadku zwykłego postępowania). Zgłoszenie zarzutu na późniejszym etapie postępowania, np. dopiero na rozprawie, może być utrudnione lub nieskuteczne, jeśli sąd uzna, że pozwany mógł go podnieść wcześniej. Zawsze radzę, aby nie czekać do ostatniej chwili i działać od razu po otrzymaniu wezwania do sądu.

Jak skutecznie sformułować zarzut przedawnienia w piśmie do sądu: kluczowe elementy

Aby zarzut przedawnienia był skuteczny, musi być jasno i jednoznacznie sformułowany w piśmie procesowym. Nie wystarczy ogólne stwierdzenie, że "dług jest stary". Powinien on zawierać następujące elementy:

- Wyraźne stwierdzenie, że roszczenie jest przedawnione. Na przykład: "Podnoszę zarzut przedawnienia roszczenia dochodzonego pozwem."

- Wskazanie podstawy prawnej (najczęściej art. 117 § 1 Kodeksu cywilnego).

- Żądanie oddalenia powództwa w całości lub w części z uwagi na przedawnienie.

- Uzasadnienie, dlaczego roszczenie jest przedawnione (np. wskazanie daty wymagalności roszczenia i upływu odpowiedniego terminu przedawnienia).

Co się stanie, jeśli przegapisz termin na zgłoszenie zarzutu?

Konsekwencje zaniechania podniesienia zarzutu przedawnienia w odpowiednim czasie, w sprawach gdzie sąd nie bada go z urzędu, są bardzo poważne. Jeśli nie podniesiesz tego zarzutu, a sąd nie ma obowiązku badać go z urzędu (czyli w większości spraw), sąd może zasądzić przedawniony dług. Oznacza to, że stracisz swoją jedyną szansę na obronę przed niezasadnym roszczeniem, a wyrok będzie prawomocny i wykonalny. Komornik będzie mógł wówczas dochodzić zapłaty, mimo że roszczenie było już dawno przedawnione. To właśnie dlatego tak mocno podkreślam wagę terminowego i prawidłowego działania.

Ile czasu ma wierzyciel? Kluczowe terminy przedawnienia roszczeń

Znajomość terminów przedawnienia jest absolutnie niezbędna do oceny, czy roszczenie faktycznie jest przedawnione. Bez tego nie jesteśmy w stanie skutecznie podnieść zarzutu lub liczyć na to, że sąd zbada go z urzędu. Terminy te różnią się w zależności od rodzaju roszczenia.

Ogólny termin 6 lat: co obejmuje i jak go liczyć?

Nowelizacja z 2018 roku skróciła ogólny termin przedawnienia roszczeń majątkowych z 10 do 6 lat. Ten termin ma zastosowanie do większości roszczeń, dla których przepisy szczególne nie przewidują krótszych terminów. Ważna jest również zasada liczenia końca terminu przedawnienia: jeśli termin przedawnienia jest dłuższy niż dwa lata, upływa on z końcem ostatniego dnia roku kalendarzowego. To ułatwienie, które ma na celu uniknięcie sporów o dokładną datę.

Kiedy obowiązuje krótszy, 3-letni termin? (Działalność gospodarcza, czynsz, odsetki)

Istnieją również roszczenia, dla których zastosowanie znajduje krótszy, 3-letni termin przedawnienia. Obejmuje on między innymi:

- Roszczenia o świadczenia okresowe, takie jak odsetki od długu, czynsz najmu, alimenty.

- Roszczenia związane z prowadzeniem działalności gospodarczej (np. niezapłacone faktury między przedsiębiorcami, roszczenia banku z tytułu kredytu).

- Roszczenia z tytułu umowy o dzieło czy umowy zlecenia.

Warto pamiętać, że każdy przypadek wymaga indywidualnej analizy, aby prawidłowo określić właściwy termin przedawnienia.

Jak nowelizacja z 2018 roku zmieniła sposób liczenia końca terminu?

Wspomniana już nowelizacja z 2018 roku wprowadziła bardzo praktyczną zmianę w sposobie liczenia końca terminu przedawnienia. Zgodnie z art. 118 Kodeksu cywilnego, jeśli termin przedawnienia jest dłuższy niż dwa lata, upływa on z końcem ostatniego dnia roku kalendarzowego. To oznacza, że nie musimy już liczyć co do dnia, co znacznie upraszcza sprawę. Na przykład, jeśli roszczenie stało się wymagalne 15 marca 2018 roku i ma 6-letni termin przedawnienia, to zgodnie ze starymi zasadami przedawniłoby się 15 marca 2024 roku. Dzięki nowelizacji, przedawni się ono dopiero 31 grudnia 2024 roku. To daje wierzycielowi nieco więcej czasu, ale jednocześnie ułatwia dłużnikowi weryfikację. Pamiętaj, że ta zasada dotyczy tylko terminów dłuższych niż dwa lata.

Kiedy przedawnienie nie działa? Wyjątki i "resetowanie" terminu

Niestety, sam upływ czasu nie zawsze oznacza, że roszczenie jest przedawnione i nie można go dochodzić. Istnieją sytuacje, w których bieg terminu przedawnienia może zostać przerwany, zawieszony, a nawet, w wyjątkowych okolicznościach, sąd może nie uwzględnić upływu terminu. To ważne aspekty, o których musisz wiedzieć.

Przerwanie biegu przedawnienia: Jakie działania wierzyciela lub dłużnika "resetują" licznik?

Przerwanie biegu przedawnienia to sytuacja, w której dotychczasowy upływ terminu zostaje "wyzerowany", a po ustaniu przyczyny przerwania termin zaczyna biec na nowo. Najważniejsze działania, które powodują przerwanie biegu terminu przedawnienia, to:

- Każda czynność przed sądem lub innym organem powołanym do rozpoznawania spraw w celu dochodzenia roszczenia (np. złożenie pozwu, wniosku o zawezwanie do próby ugodowej, wniosku o wszczęcie egzekucji).

- Uznanie długu przez dłużnika (np. podpisanie ugody, prośba o rozłożenie długu na raty, częściowa wpłata).

- Wszczęcie mediacji.

Pamiętaj, że po przerwaniu termin biegnie na nowo, co może znacząco wydłużyć okres, w którym wierzyciel może dochodzić swojego roszczenia. To pułapka, w którą łatwo wpaść.

Uznanie długu: dlaczego prośba o raty może Cię drogo kosztować

Szczególnie niebezpiecznym dla dłużnika jest uznanie długu. Wiele osób nie zdaje sobie sprawy, że pozornie niewinne działania, mające na celu polubowne rozwiązanie problemu, mogą zostać zinterpretowane jako uznanie długu i "zresetować" licznik przedawnienia. Przykładem może być prośba o rozłożenie długu na raty, podpisanie harmonogramu spłat, a nawet częściowa wpłata na poczet przedawnionego długu. Takie działania, nawet jeśli nie towarzyszy im świadomość prawna, mogą być uznane przez sąd za uznanie długu. W efekcie, wierzyciel, który być może stracił już szansę na dochodzenie roszczenia z powodu przedawnienia, uzyskuje nową możliwość dochodzenia długu, ponieważ termin przedawnienia zaczyna biec od nowa. Zawsze radzę ostrożność w komunikacji z wierzycielem w sprawach dotyczących starych długów."Względy słuszności": czy sąd może pomóc spóźnionemu wierzycielowi w sprawie przeciwko konsumentowi?

Nowe przepisy (art. 117¹ Kodeksu cywilnego) wprowadzają również pewien wentyl bezpieczeństwa dla wierzyciela w sprawach przeciwko konsumentowi. W wyjątkowych przypadkach sąd może nie uwzględnić upływu terminu przedawnienia, jeśli przemawiają za tym względy słuszności. Sąd musi wtedy rozważyć interesy obu stron, długość terminu przedawnienia oraz charakter okoliczności, które spowodowały opóźnienie wierzyciela. Jest to jednak furtka stosowana bardzo rzadko i tylko w naprawdę nadzwyczajnych sytuacjach, np. gdy wierzyciel nie mógł dochodzić roszczenia z przyczyn od niego niezależnych, a konsument w żaden sposób nie ucierpiał na zwłoce. Nie jest to reguła, na którą można liczyć, ale warto mieć świadomość jej istnienia.

Przeczytaj również: Kiedy sąd nie da rozwodu? Sprawdź 3 główne przesłanki

Strategia obrony przed przedawnionym długiem: Twoje kluczowe kroki

Podsumowując, jeśli jesteś pozwany o zapłatę długu, a masz podejrzenia, że może być on przedawniony, oto Twoje kluczowe kroki:

- Analiza sytuacji: Ustal, czy w danym sporze jesteś konsumentem, a powód przedsiębiorcą. To kluczowe dla określenia, czy sąd zbada przedawnienie z urzędu.

- Weryfikacja terminu: Sprawdź, jaki termin przedawnienia ma zastosowanie do Twojego długu (6 lat, 3 lata, inne) i czy faktycznie upłynął. Pamiętaj o zasadzie liczenia końca terminu na ostatni dzień roku kalendarzowego.

- Badanie przerwania biegu: Upewnij się, czy nie nastąpiły żadne okoliczności, które mogły przerwać bieg przedawnienia (np. uznanie długu, złożenie pozwu przez wierzyciela).

-

Działanie w praktyce:

- Jeśli jesteś konsumentem pozywanym przez przedsiębiorcę: sąd powinien zbadać przedawnienie z urzędu, ale możesz również sam podnieść zarzut dla wzmocnienia obrony.

- Jeśli nie jesteś konsumentem (lub pozew złożył konsument/inna osoba fizyczna): musisz bezwzględnie podnieść zarzut przedawnienia w pierwszym piśmie procesowym (sprzeciwie od nakazu zapłaty lub odpowiedzi na pozew).

- Konsultacja prawna: W razie jakichkolwiek wątpliwości zawsze skonsultuj się z prawnikiem. Prawo przedawnienia jest złożone, a błąd może Cię drogo kosztować.