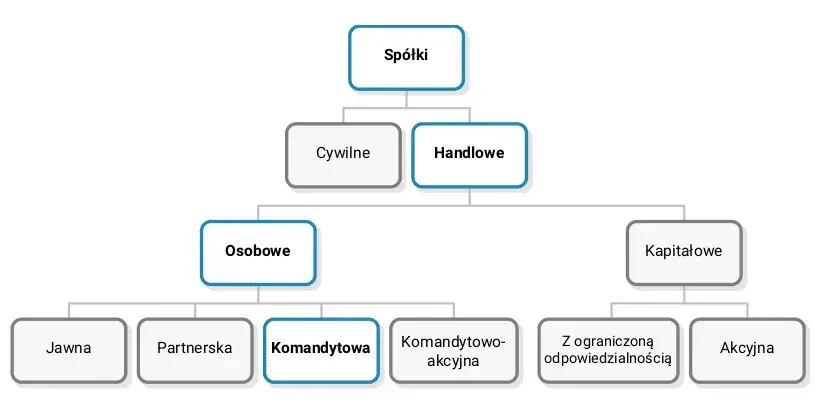

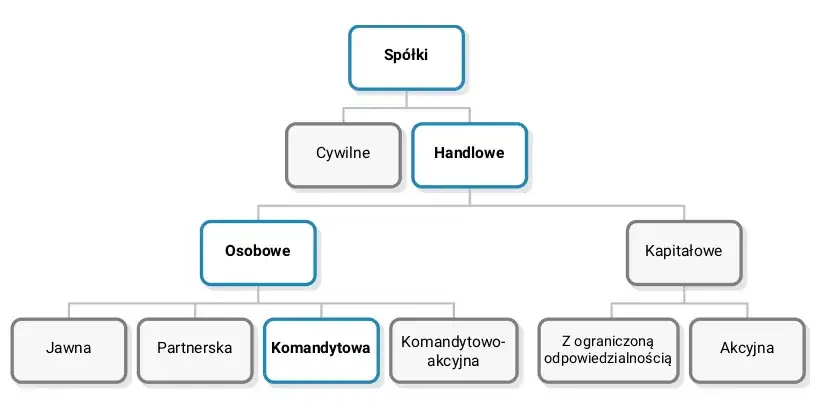

Spółka komandytowa nie posiada osobowości prawnej poznaj jej status jako ułomnej osoby prawnej

- Spółka komandytowa jest osobową spółką handlową, która nie posiada osobowości prawnej, ale ma zdolność prawną.

- Klasyfikowana jest jako "ułomna osoba prawna", co oznacza, że może we własnym imieniu nabywać prawa i zaciągać zobowiązania.

- Posiada odrębny majątek, niezależny od majątków osobistych wspólników.

- Może zatrudniać pracowników oraz pozywać i być pozywaną w sądzie.

- Wspólnicy ponoszą zróżnicowaną odpowiedzialność za zobowiązania: komplementariusz bez ograniczeń, komandytariusz do wysokości sumy komandytowej.

- Od 2021 roku spółka komandytowa jest podatnikiem podatku dochodowego od osób prawnych (CIT).

W polskim systemie prawnym spółka komandytowa zaliczana jest do kategorii tak zwanych "ułomnych osób prawnych", czyli jednostek organizacyjnych nieposiadających osobowości prawnej, którym ustawa przyznaje zdolność prawną. Zgodnie z art. 33¹ Kodeksu cywilnego, do takich jednostek stosuje się odpowiednio przepisy o osobach prawnych. W praktyce oznacza to, że spółka komandytowa, mimo braku pełnej osobowości prawnej, może we własnym imieniu nabywać prawa i zaciągać zobowiązania, choć różni się od spółek kapitałowych brakiem organów (jak zarząd) oraz specyficznymi zasadami odpowiedzialności wspólników.

Kiedy mówimy o statusie prawnym podmiotów, kluczowe jest rozróżnienie trzech pojęć. Osobowość prawna to najszersze z nich, oznaczające pełną zdolność do bycia podmiotem praw i obowiązków, a także zdolność do czynności prawnych. Podmioty posiadające osobowość prawną, takie jak spółka z ograniczoną odpowiedzialnością czy akcyjna, są w pełni odrębnymi od swoich właścicieli bytami prawnymi, posiadającymi własne organy i odpowiadającymi za swoje zobowiązania całym swoim majątkiem.Z kolei zdolność prawna to zdolność do bycia podmiotem praw i obowiązków, czyli możliwość posiadania majątku, zaciągania zobowiązań czy bycia stroną w procesie sądowym. Spółka komandytowa, choć nie ma osobowości prawnej, posiada właśnie zdolność prawną. To pozwala jej na samodzielne funkcjonowanie w obrocie gospodarczym, mimo że nie jest "pełnoprawną" osobą prawną.

Trzecim pojęciem jest zdolność do czynności prawnych, czyli zdolność do samodzielnego składania i przyjmowania oświadczeń woli, które wywołują skutki prawne (np. zawieranie umów). Spółka komandytowa, jako jednostka organizacyjna posiadająca zdolność prawną, ma również zdolność do czynności prawnych, co umożliwia jej aktywne uczestnictwo w obrocie gospodarczym.

Brak osobowości prawnej a codzienne funkcjonowanie spółki

Mimo braku osobowości prawnej, spółka komandytowa funkcjonuje w obrocie gospodarczym jako odrębny podmiot. Oznacza to, że jej majątek jest całkowicie odrębny od majątków osobistych wspólników. Na majątek spółki składają się zarówno wkłady wniesione przez komplementariuszy i komandytariuszy, jak i wszelkie mienie nabyte przez spółkę w trakcie prowadzenia działalności gospodarczej.

Dzięki posiadanej zdolności prawnej, spółka komandytowa może we własnym imieniu nabywać szeroki zakres praw i zaciągać zobowiązania. Do jej uprawnień należą między innymi:

- Nabywanie nieruchomości i innych praw rzeczowych.

- Zaciąganie kredytów i pożyczek.

- Zawieranie umów handlowych z kontrahentami.

- Zatrudnianie pracowników i bycie ich pracodawcą.

- Posiadanie własnej nazwy (firmy) i siedziby.

Odpowiedzialność za długi spółki komandytowej: Kluczowe zasady

Jedną z najważniejszych konsekwencji braku pełnej osobowości prawnej w spółce komandytowej jest specyficzny model odpowiedzialności wspólników za jej zobowiązania. Komplementariusz odpowiada za długi spółki bez ograniczeń, całym swoim majątkiem osobistym. Co istotne, jego odpowiedzialność ma charakter subsydiarny. Oznacza to, że wierzyciel spółki może sięgnąć do majątku osobistego komplementariusza dopiero wtedy, gdy egzekucja z majątku samej spółki okaże się bezskuteczna. To kluczowa różnica w porównaniu do spółek kapitałowych, gdzie wspólnicy co do zasady nie odpowiadają za długi spółki.

Zupełnie inaczej wygląda sytuacja komandytariusza, którego odpowiedzialność jest ograniczona do wysokości określonej w umowie spółki sumy komandytowej. Suma komandytowa to kwota, która stanowi górną granicę jego odpowiedzialności za zobowiązania spółki. Jest to mechanizm mający na celu ochronę majątku osobistego komandytariusza, który często pełni rolę inwestora, a nie aktywnego zarządzającego.

Kluczowym warunkiem, pod którym komandytariusz zostaje zwolniony z osobistej odpowiedzialności za długi spółki, jest wniesienie wkładu do spółki o wartości co najmniej równej sumie komandytowej. Jeśli wkład komandytariusza jest niższy niż suma komandytowa, odpowiada on za zobowiązania spółki do wysokości różnicy między sumą komandytową a wartością wniesionego wkładu. W przypadku, gdy wniesiony wkład pokrywa całą sumę komandytową, komandytariusz jest wolny od osobistej odpowiedzialności.

Spółka komandytowa a spółka z o.o.: Kluczowe różnice

Porównanie spółki komandytowej ze spółką z ograniczoną odpowiedzialnością (sp. z o.o.), która jest pełnoprawną osobą prawną, doskonale ilustruje różnice w ich statusie i funkcjonowaniu. Przyjrzyjmy się kluczowym aspektom.

| Aspekt | Spółka komandytowa | Spółka z o.o. |

|---|---|---|

| Odpowiedzialność wspólników | Komplementariusz odpowiada bez ograniczeń (subsydiarnie), komandytariusz do wysokości sumy komandytowej (lub jest wolny od odpowiedzialności, jeśli wkład jest równy sumie komandytowej). | Wspólnicy co do zasady nie odpowiadają za zobowiązania spółki. Odpowiedzialność ponosi sama spółka całym swoim majątkiem. |

W spółce komandytowej, w przeciwieństwie do spółki z o.o., nie ma organu w postaci zarządu. Za reprezentację spółki odpowiadają komplementariusze, których nie pozbawiono tego prawa w umowie spółki. Komandytariusz co do zasady nie ma prawa do reprezentacji spółki, chyba że działa jako pełnomocnik, na przykład prokurent. W spółce z o.o. za reprezentację i prowadzenie spraw odpowiada zarząd, składający się z jednej lub większej liczby osób, które mogą, ale nie muszą być wspólnikami.

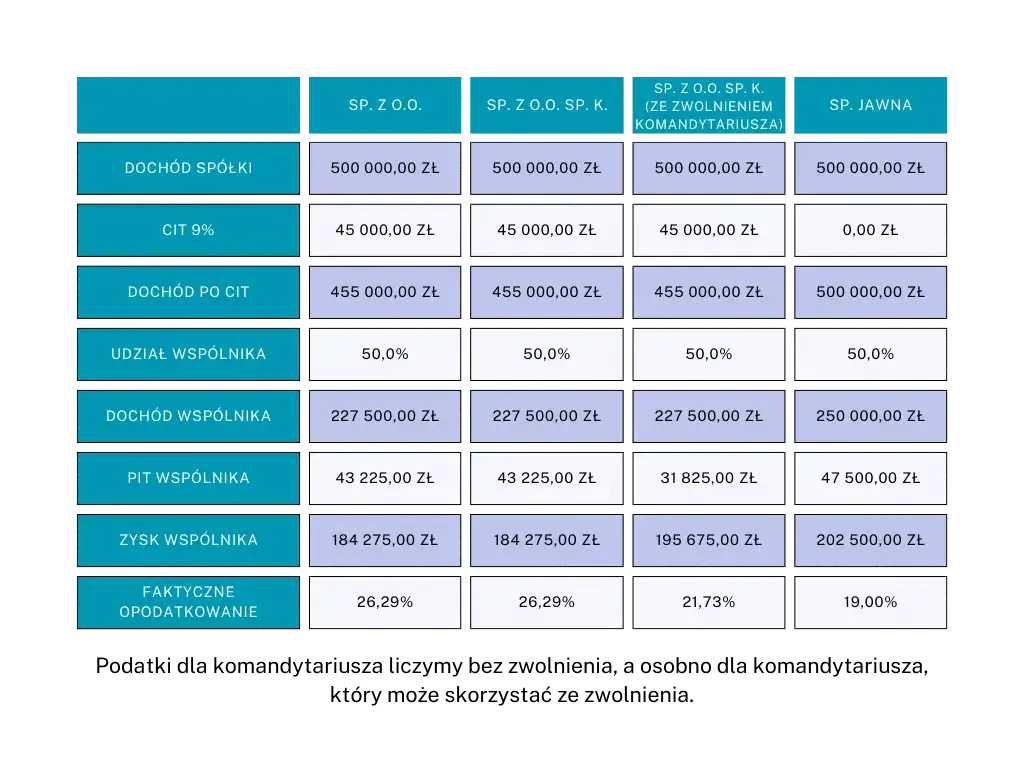

Od 2021 roku spółki komandytowe stały się podatnikami podatku dochodowego od osób prawnych (CIT), co oznacza, że zyski spółki są opodatkowane dwukrotnie. Najpierw na poziomie spółki (CIT), a następnie na poziomie wspólników (PIT) w momencie wypłaty zysku. Jest to istotna zmiana, która upodabnia spółkę komandytową do spółek kapitałowych pod względem obciążeń podatkowych. Warto jednak pamiętać, że ustawodawca przewidział pewne mechanizmy łagodzące podwójne opodatkowanie, takie jak możliwość odliczenia zapłaconego CIT od podatku PIT dla komplementariusza czy częściowe zwolnienie dla komandytariusza w określonych sytuacjach.

Zrozumienie statusu prawnego spółki komandytowej: Dlaczego to ważne dla Twojego biznesu?

Dla każdego przedsiębiorcy rozważającego założenie spółki komandytowej, zrozumienie jej statusu prawnego jako "ułomnej osoby prawnej" jest absolutnie kluczowe. To właśnie ten status determinuje zasady odpowiedzialności wspólników za zobowiązania spółki, sposób jej reprezentacji oraz konsekwencje podatkowe. Świadomość, że komplementariusz odpowiada całym swoim majątkiem, a komandytariusz do wysokości sumy komandytowej (lub wcale, jeśli wkład jest odpowiednio wysoki), pozwala na podjęcie świadomych decyzji biznesowych i odpowiednie zabezpieczenie interesów wszystkich zaangażowanych stron. To także podstawa do efektywnego planowania struktury firmy i strategii podatkowej.