Upadłość konsumencka to dla wielu osób ostatnia deska ratunku w walce z narastającymi długami. Proces ten, choć często postrzegany jako skomplikowany i stresujący, ma na celu umożliwienie dłużnikom nowego startu. Kluczowe dla powodzenia całego przedsięwzięcia jest zrozumienie, co dokładnie sprawdza sąd w tej procedurze, ponieważ to właśnie od rzetelności i kompletności przedstawionych informacji zależy dalszy przebieg postępowania. W tym artykule dostarczę kompleksowej i praktycznej wiedzy na temat wszystkich etapów weryfikacji sądowej, abyś czuł się pewniej i był dobrze przygotowany.

Sąd w upadłości konsumenckiej weryfikuje formalności, niewypłacalność i przyczyny zadłużenia szczegółowa analiza Twojej sytuacji

- Sąd na wstępie bada formalności wniosku (formularz, opłata, właściwy sąd) oraz status wnioskodawcy jako konsumenta.

- Kluczową przesłanką jest stan niewypłacalności, czyli opóźnienie w spłacie zobowiązań pieniężnych przekraczające 3 miesiące.

- Analizowane są wszystkie dokumenty dotyczące zadłużenia, majątku (nieruchomości, pojazdy, oszczędności) oraz dochodów dłużnika.

- Sąd wnika w przyczyny powstania długów, oceniając, czy nie doszło do umyślnego działania lub rażącego niedbalstwa, co wpływa na długość planu spłaty.

- Brak majątku nie jest przeszkodą w ogłoszeniu upadłości, a sąd ocenia realne możliwości zarobkowe dłużnika.

- W niektórych przypadkach sąd może wezwać na rozprawę, zadając pytania dotyczące sytuacji życiowej i finansowej.

Fundamenty postępowania: co sąd weryfikuje na samym początku?

Kiedy składasz wniosek o ogłoszenie upadłości konsumenckiej, sąd nie od razu zagłębia się w szczegóły Twojej historii zadłużenia. Pierwszy etap to weryfikacja podstawowych warunków formalnych i merytorycznych, bez których wniosek nie może być dalej rozpatrywany. To swoisty filtr, który ma za zadanie sprawdzić, czy spełniasz minimalne kryteria do rozpoczęcia procedury oddłużeniowej.

Czy Twój wniosek trafił we właściwe miejsce? Kontrola formalna

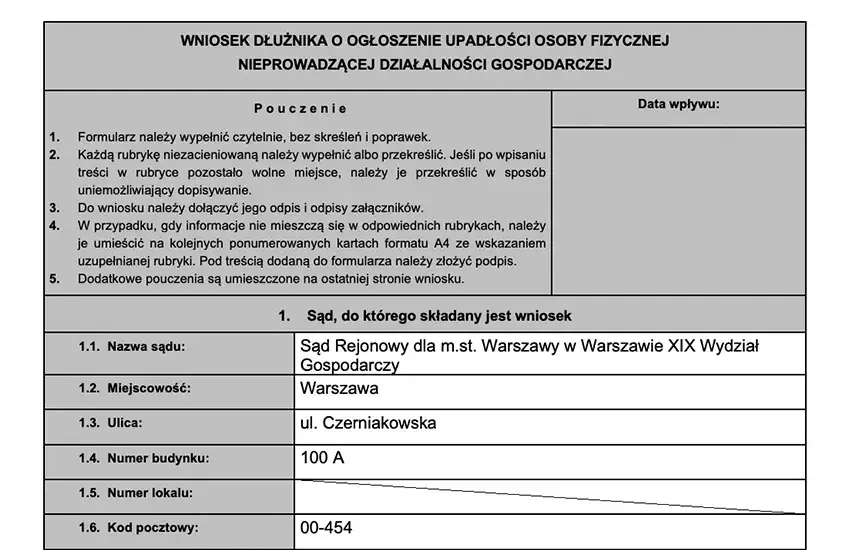

Na początek sąd sprawdza, czy wniosek został złożony na właściwym formularzu to podstawa. Upewnia się również, czy uiszczono opłatę sądową w wysokości 30 złotych. Co więcej, niezwykle istotne jest, aby wniosek trafił do właściwego sądu rejonowego, a konkretnie do wydziału gospodarczego ds. upadłościowych. Właściwość sądu określa się na podstawie Twojego miejsca zamieszkania. Błędy na tym etapie mogą skutkować wezwaniem do uzupełnienia braków lub nawet zwrotem wniosku, co niestety opóźnia całą procedurę.

Kim jesteś w oczach sądu? Sprawdzenie statusu konsumenta

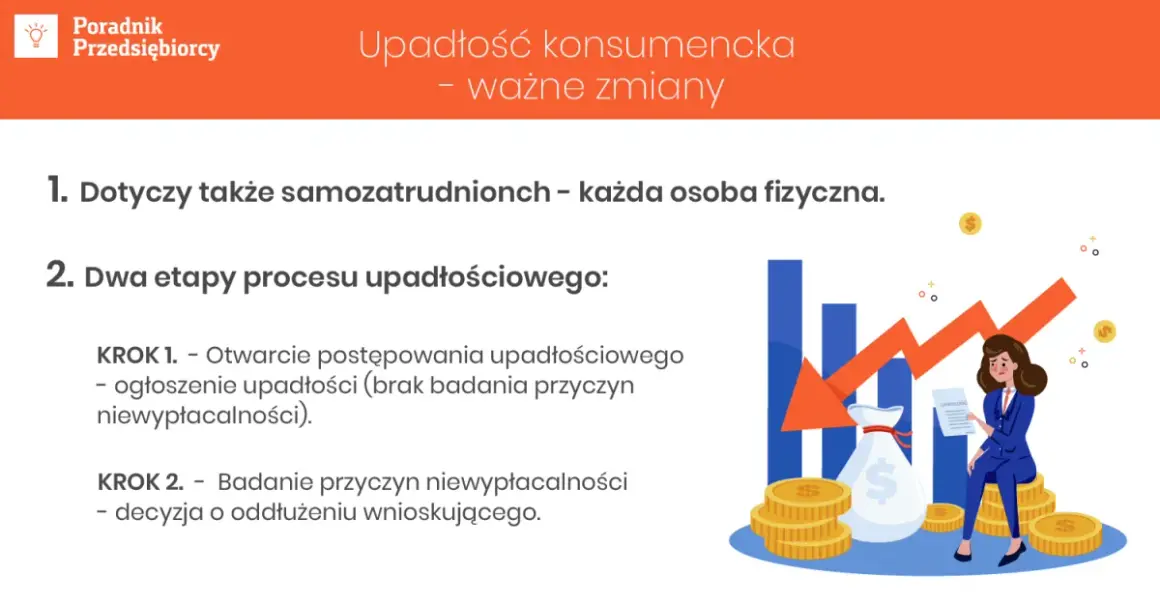

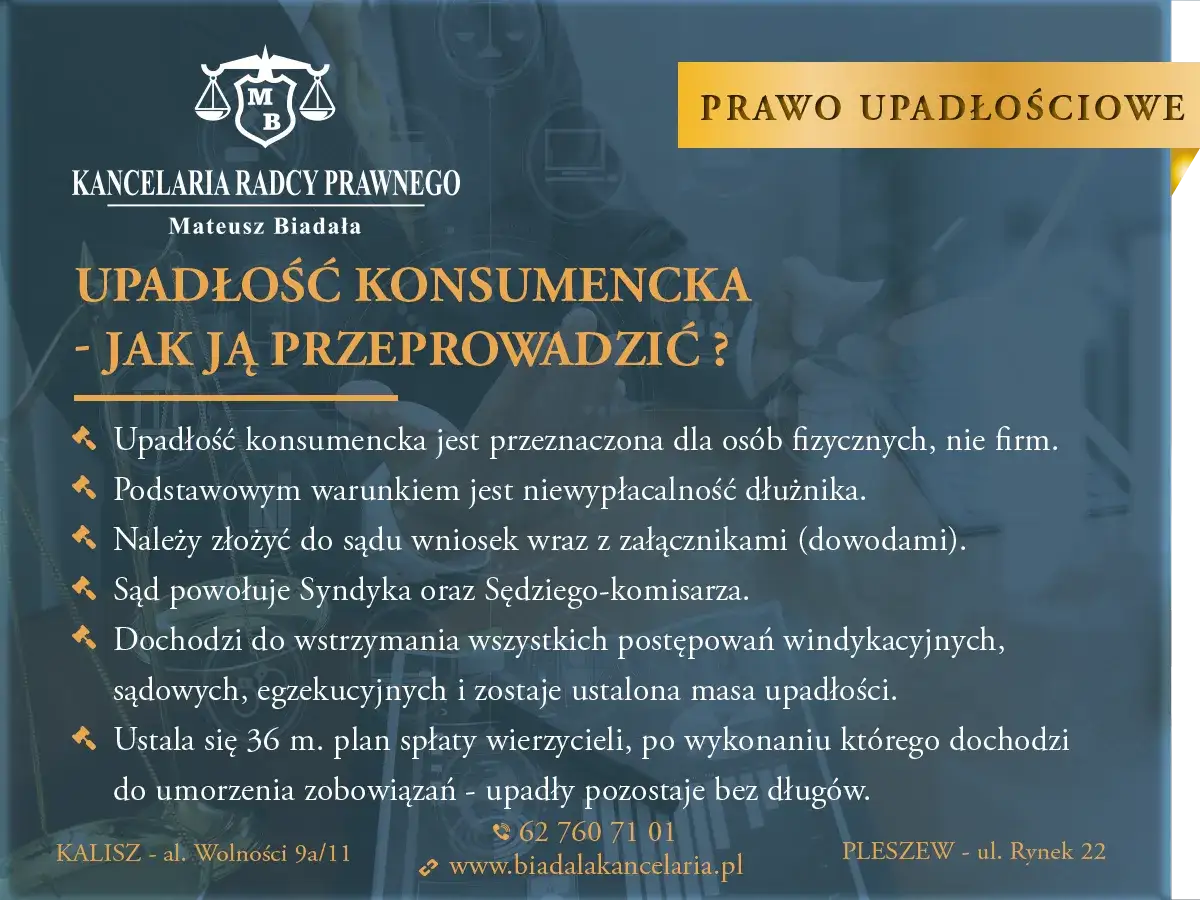

Kolejnym kluczowym elementem jest weryfikacja Twojego statusu jako konsumenta. Oznacza to, że musisz być osobą fizyczną, która nie prowadzi działalności gospodarczej. Jeśli w przeszłości prowadziłeś firmę, sąd będzie wymagał potwierdzenia, że została ona wyrejestrowana z CEIDG (Centralnej Ewidencji i Informacji o Działalności Gospodarczej) przed złożeniem wniosku o upadłość konsumencką. To bardzo ważna kwestia, ponieważ upadłość przedsiębiorcy to zupełnie inna procedura, choć w pewnych aspektach zbliżona do konsumenckiej.Czy jesteś niewypłacalny? Kluczowa definicja i jej weryfikacja

Najważniejszą przesłanką do ogłoszenia upadłości jest oczywiście stan niewypłacalności. Zgodnie z domniemaniem prawnym, sąd przyjmuje, że jesteś niewypłacalny, jeśli Twoje opóźnienie w spłacie wymagalnych zobowiązań pieniężnych przekracza 3 miesiące. Sąd bardzo dokładnie analizuje przedstawiony we wniosku spis wierzycieli, wysokość długów oraz terminy ich płatności. Moim zdaniem, rzetelne i kompletne przedstawienie tych danych jest absolutnie kluczowe, ponieważ to na ich podstawie sąd potwierdza, że faktycznie znajdujesz się w sytuacji, która kwalifikuje Cię do postępowania upadłościowego.

Pod lupą sędziego: jakie dokumenty są kluczowe w Twojej sprawie?

Rzetelna i kompletna dokumentacja to fundament każdego postępowania sądowego, a w przypadku upadłości konsumenckiej ma ona znaczenie wręcz strategiczne. To właśnie na podstawie dokumentów sąd, a później syndyk, budują obraz Twojej sytuacji finansowej i osobistej. Im dokładniejsze i bardziej uporządkowane dokumenty przedstawisz, tym sprawniej przebiegnie cała procedura.

Spis wierzycieli i historia długu: jak sąd analizuje Twoje zobowiązania?

Sąd analizuje Twoje zobowiązania przede wszystkim na podstawie szczegółowego spisu wierzycieli, który jest integralną częścią wniosku. Do tego dochodzą załączone dokumenty, które potwierdzają istnienie i wysokość długów. Wśród nich kluczowe są:

- Umowy kredytowe i pożyczkowe stanowią podstawę Twoich zobowiązań.

- Wezwania do zapłaty świadczą o tym, że wierzyciele domagają się uregulowania należności.

- Pisma od komorników potwierdzają prowadzone postępowania egzekucyjne i często wskazują na zaawansowany stan niewypłacalności.

- Nakazy zapłaty, wyroki sądowe dokumenty, które prawomocnie stwierdzają istnienie długu.

- Wyciągi z kont bankowych mogą pokazać historię spłat i zaległości.

Analiza tych dokumentów pozwala sądowi zrozumieć skalę i charakter Twoich zobowiązań, a także ocenić, jak długo trwa stan niewypłacalności.

Dowody na Twoją sytuację: od umów kredytowych po pisma od komornika

Oprócz dokumentów stricte finansowych, sąd analizuje wszelkie inne dowody, które mogą potwierdzić Twoją sytuację życiową i przyczyny zadłużenia. Może to obejmować zaświadczenia o zarobkach, zeznania podatkowe (PIT-y), które dają obraz Twoich dochodów na przestrzeni lat. Jeśli problemy finansowe wynikały z przyczyn zdrowotnych, dokumentacja medyczna (np. orzeczenia o niepełnosprawności, zaświadczenia lekarskie) będzie niezwykle pomocna. Ważne są także akty własności majątku, takie jak akty notarialne nieruchomości czy dowody rejestracyjne pojazdów, które pozwalają na pełną ocenę Twojego stanu majątkowego.

Twoje finanse bez tajemnic: jakie dokumenty dochodowe i majątkowe musisz przedstawić?

Aby sąd mógł rzetelnie ocenić Twoją sytuację, musisz przedstawić kompleksowe informacje o swoich dochodach i posiadanym majątku. Oto lista kluczowych dokumentów:

- Zaświadczenia o zarobkach od pracodawcy (z ostatnich 3-6 miesięcy).

- Umowy o pracę, umowy zlecenie, umowy o dzieło potwierdzające źródła dochodów.

- Zeznania podatkowe (PIT-y) z ostatnich kilku lat.

- Decyzje o przyznaniu renty, emerytury, zasiłków (np. dla bezrobotnych, świadczeń rodzinnych).

- Akty notarialne nieruchomości (mieszkania, działki, domy).

- Dowody rejestracyjne pojazdów mechanicznych (samochody, motocykle).

- Wyciągi bankowe z rachunków oszczędnościowych, lokat.

- Informacje o posiadanych udziałach w spółkach, akcjach, obligacjach.

- Dokumenty dotyczące innego wartościowego majątku (np. dzieła sztuki, biżuteria o znacznej wartości).

Pamiętaj, że im bardziej szczegółowo i rzetelnie przedstawisz te dane, tym mniej pytań pojawi się ze strony sądu czy syndyka. To w Twoim interesie, aby obraz Twojej sytuacji był jak najpełniejszy.

Przyczyny Twoich problemów: dlaczego sąd analizuje historię Twoich długów?

Po ogłoszeniu upadłości, sąd nie poprzestaje na stwierdzeniu niewypłacalności. Następuje etap, na którym wnika w przyczyny powstania tego stanu. To bardzo istotny element postępowania, ponieważ ocena Twojego postępowania ma bezpośredni wpływ na to, jak długo będziesz spłacać wierzycieli w ramach planu spłaty. Nie chodzi o moralizowanie, ale o sprawiedliwe rozłożenie konsekwencji.

Rażące niedbalstwo a zdarzenia losowe: jak sąd ocenia Twoje postępowanie?

Sąd bada, czy do powstania stanu niewypłacalności doszło z przyczyn od Ciebie niezależnych, czy też w wyniku Twoich działań. Rozróżnia się tu przede wszystkim sytuacje losowe, takie jak ciężka choroba, nagła utrata pracy, śmierć współmałżonka, klęski żywiołowe czy inne nieprzewidziane zdarzenia, które obiektywnie uniemożliwiły Ci spłatę zobowiązań. Z drugiej strony, sąd ocenia, czy do zadłużenia nie doprowadziłeś umyślnie lub wskutek rażącego niedbalstwa. Przykładem rażącego niedbalstwa może być zaciąganie kolejnych kredytów, mimo że już wiesz, że nie jesteś w stanie spłacać poprzednich, lub trwonienie majątku w sytuacji zagrożenia niewypłacalnością.

Jaki wpływ ma Twoja "wina" na długość planu spłaty wierzycieli?

Musisz wiedzieć, że stwierdzenie winy dłużnika (umyślnego doprowadzenia do niewypłacalności lub rażącego niedbalstwa) nie uniemożliwia oddłużenia. Jest to jednak czynnik, który znacząco wpływa na długość planu spłaty wierzycieli. W standardowych przypadkach, gdy niewypłacalność powstała bez Twojej winy lub z przyczyn niezależnych, plan spłaty może trwać maksymalnie 36 miesięcy (3 lata). Jeśli jednak sąd uzna, że przyczyniłeś się do swojej niewypłacalności umyślnie lub wskutek rażącego niedbalstwa, plan spłaty zostanie wydłużony i może trwać od 36 do nawet 84 miesięcy (od 3 do 7 lat). To istotna różnica, którą warto mieć na uwadze.

Hazard, trwonienie majątku, życie ponad stan: czerwone flagi dla sądu

Istnieją pewne zachowania, które sąd z dużą dozą prawdopodobieństwa uzna za rażące niedbalstwo lub wręcz umyślne doprowadzenie do niewypłacalności. Są to swego rodzaju "czerwone flagi", które powinny wzbudzić Twoją czujność:

- Hazard: Utrata znacznych sum pieniędzy w grach losowych, zakładach bukmacherskich, które doprowadziły do niemożności spłaty długów.

- Trwonienie majątku: Celowe wyzbywanie się wartościowych składników majątku (np. sprzedaż nieruchomości za zaniżoną cenę, darowizny) w okresie, gdy już wiesz o swoich problemach finansowych.

- Życie ponad stan: Zaciąganie kolejnych, nieuzasadnionych ekonomicznie zobowiązań na dobra luksusowe, podróże czy rozrywkę, mimo świadomości braku zdolności do ich spłaty.

- Brak współpracy z wierzycielami: Celowe unikanie kontaktu z bankami, firmami pożyczkowymi, komornikami, co mogło pogłębić zadłużenie.

Takie działania są problematyczne w ocenie sądu, ponieważ świadczą o braku odpowiedzialności finansowej i mogą skutkować wydłużeniem okresu spłaty.

Twój majątek i dochody: co dokładnie sprawdzi sąd i syndyk?

Po ogłoszeniu upadłości konsumenckiej, sąd wyznacza syndyka, którego rola jest niezwykle istotna. To syndyk przejmuje zarząd nad Twoim majątkiem i szczegółowo weryfikuje wszystkie informacje podane we wniosku. Jego zadaniem jest nie tylko spieniężenie majątku na rzecz wierzycieli, ale także dokładna analiza Twojej sytuacji finansowej, aby przygotować realny plan spłaty.

Od mieszkania po samochód: analiza Twojego majątku i jego składników

Zarówno sąd, jak i syndyk, bardzo dokładnie analizują Twój majątek. Syndyk sporządza spis inwentarza, w którym uwzględnia wszystkie składniki Twojego majątku. Przykładowo, będzie to:

- Nieruchomości: Mieszkania, domy, działki budowlane czy rolne.

- Pojazdy mechaniczne: Samochody, motocykle, skutery.

- Oszczędności: Środki zgromadzone na kontach bankowych, lokatach, w gotówce.

- Udziały w spółkach, akcje, obligacje.

- Inne wartościowe ruchomości: Biżuteria, dzieła sztuki, antyki, sprzęt elektroniczny o znacznej wartości.

Warto pamiętać, że syndyk ma dostęp do wielu rejestrów (np. ksiąg wieczystych, CEPiK), więc ukrywanie majątku jest praktycznie niemożliwe i może mieć bardzo negatywne konsekwencje.

Twoje możliwości zarobkowe: jak sąd ocenia potencjał do spłaty długów?

Sąd, a następnie syndyk, oceniają Twoje realne możliwości zarobkowe. Na podstawie przedstawionych dokumentów (zaświadczeń o zarobkach, umów o pracę, PIT-ów) analizują nie tylko Twoje obecne dochody, ale także potencjał do ich zwiększenia. Biorą pod uwagę Twoje kwalifikacje, doświadczenie zawodowe, wiek i stan zdrowia. Równie ważne są koszty utrzymania Twojego gospodarstwa domowego Twoje i Twojej rodziny. Te dane są absolutnie kluczowe przy ustalaniu planu spłaty wierzycieli, ponieważ to na ich podstawie określa się, jaką część Twoich dochodów będziesz mógł przeznaczyć na spłatę długów.

Brak majątku to nie koniec świata: czy można ogłosić upadłość, nic nie posiadając?

To bardzo ważne, aby podkreślić: brak majątku nie jest przeszkodą w ogłoszeniu upadłości konsumenckiej! Wielu dłużników obawia się, że jeśli nic nie posiadają, ich wniosek zostanie odrzucony. Nic bardziej mylnego. Celem postępowania upadłościowego jest przede wszystkim oddłużenie, a nie tylko spieniężenie majątku. Jeśli nie masz żadnych wartościowych składników majątku, syndyk po prostu nie będzie miał co sprzedać, ale to nie oznacza, że nie możesz uzyskać oddłużenia. W takiej sytuacji plan spłaty może być ustalony wyłącznie na podstawie Twoich dochodów, a jeśli nie masz stałych dochodów, sąd może nawet całkowicie umorzyć Twoje zobowiązania bez ustalania planu spłaty, jeśli przemawiają za tym względy słuszności lub humanitarne.

Rozprawa sądowa: czy musisz się jej obawiać i o co może zapytać sąd?

Wiele osób obawia się rozprawy sądowej w sprawie upadłości konsumenckiej. Chcę Cię uspokoić rozprawa nie zawsze jest wyznaczana, a nawet jeśli do niej dojdzie, odpowiednie przygotowanie pozwoli Ci przejść przez nią spokojnie. Sąd nie ma na celu Cię "grillować", lecz jedynie rozwiać ewentualne wątpliwości.

Kiedy sąd wzywa na rozprawę? Najczęstsze powody

Wbrew powszechnemu przekonaniu, rozprawa sądowa w sprawie o ogłoszenie upadłości konsumenckiej nie jest regułą. W wielu przypadkach upadłość jest ogłaszana na posiedzeniu niejawnym, bez udziału dłużnika. Sąd może jednak wezwać Cię na rozprawę, jeśli ma jakiekolwiek wątpliwości co do informacji zawartych we wniosku. Najczęstsze powody to:- Niejasności w przedstawionej dokumentacji.

- Brak spójności w zeznaniach lub informacjach.

- Potrzeba dopytania o przyczyny powstania zadłużenia.

- Wątpliwości co do statusu konsumenta.

- Konieczność wyjaśnienia szczegółów dotyczących majątku lub dochodów.

Jeśli sąd zdecyduje się na rozprawę, otrzymasz stosowne wezwanie z wyprzedzeniem.

Jakie pytania padają na sali sądowej? Przykłady i wskazówki

Pytania na rozprawie będą dotyczyć przede wszystkim Twojej sytuacji życiowej i finansowej. Sędzia będzie chciał upewnić się, że rozumie pełen kontekst Twojej niewypłacalności. Oto przykładowe obszary i pytania, które mogą paść:

- Przyczyny zadłużenia: "Co doprowadziło do Pana/Pani niewypłacalności? Czy były to zdarzenia losowe, czy może błędy w zarządzaniu finansami?"

- Historia zatrudnienia: "Jak wyglądała Pana/Pani ścieżka zawodowa? Kiedy i dlaczego stracił/a Pan/Pani pracę?"

- Sytuacja rodzinna: "Czy ma Pan/Pani osoby na utrzymaniu? Jakie są miesięczne koszty utrzymania rodziny?"

- Majątek: "Czy posiada Pan/Pani inny majątek niż ten wskazany we wniosku? Kiedy i w jakich okolicznościach pozbył/a się Pan/Pani składników majątku?"

- Próby spłaty długów: "Czy podejmował/a Pan/Pani próby negocjacji z wierzycielami? Czy korzystał/a Pan/Pani z pomocy doradcy finansowego?"

- Obecna sytuacja: "Jak wygląda Pana/Pani obecna sytuacja życiowa i zdrowotna? Czy ma Pan/Pani realne perspektywy na poprawę dochodów?"

Rola szczerości: dlaczego ukrywanie informacji jest najgorszą strategią?

Muszę to podkreślić z całą stanowczością: szczerość i rzetelność są absolutnie kluczowe w postępowaniu upadłościowym. Ukrywanie informacji, podawanie nieprawdziwych danych lub zatajanie majątku to najgorsza strategia, jaką możesz przyjąć. Syndyk, który zostanie wyznaczony po ogłoszeniu upadłości, ma szerokie uprawnienia do weryfikacji Twoich danych. Będzie miał dostęp do rejestrów, kont bankowych, urzędów. Jeśli wykryje rozbieżności, może to prowadzić do bardzo poważnych konsekwencji, takich jak odmowa ogłoszenia upadłości, a nawet uchylenie już wydanego postanowienia. W skrajnych przypadkach, podanie fałszywych danych może mieć nawet konsekwencje karne. Zaufanie sądu i syndyka jest fundamentem pomyślnego zakończenia procedury.

Negatywne przesłanki: kiedy sąd może odmówić ogłoszenia upadłości?

Chociaż upadłość konsumencka jest procedurą mającą na celu oddłużenie, istnieją pewne sytuacje, w których sąd może odmówić jej ogłoszenia, nawet jeśli spełnione są podstawowe przesłanki niewypłacalności. Warto być świadomym tych "czerwonych świateł", aby uniknąć rozczarowania i niepotrzebnych kosztów.

Recydywa upadłościowa: sprawdzenie historii z ostatnich 10 lat

Sąd bardzo dokładnie sprawdza, czy w ciągu ostatnich 10 lat wobec dłużnika nie toczyło się już postępowanie upadłościowe, w którym umorzono jego zobowiązania. Jeśli taka sytuacja miała miejsce, jest to poważna przesłanka do odmowy oddłużenia. Idea upadłości konsumenckiej zakłada "nowy start", ale nie jest to mechanizm, z którego można korzystać co chwilę. Odmowa nastąpi, chyba że za ponownym oddłużeniem przemawiają szczególne względy słuszności lub humanitarne. Przykładem takich względów może być nagła, ciężka choroba, która uniemożliwia podjęcie pracy i ponowne doprowadza do niewypłacalności, mimo wcześniejszego oddłużenia.

Nieprawdziwe dane we wniosku: jakie są konsekwencje mijania się z prawdą?

Jak już wspominałem, podanie nieprawdziwych lub niekompletnych danych we wniosku to jeden z najpoważniejszych błędów, jakie możesz popełnić. Syndyk, w trakcie weryfikacji, będzie porównywał informacje z wniosku z rzeczywistym stanem rzeczy, bazując na dokumentach i dostępie do różnych rejestrów. Wszelkie rozbieżności, zatajenie majątku, podanie fałszywych danych o dochodach czy wierzycielach, mogą prowadzić do:

- Odmowy ogłoszenia upadłości na etapie rozpoznawania wniosku.

- Uchylenia już wydanego postanowienia o ogłoszeniu upadłości, jeśli nieprawidłowości zostaną wykryte później.

- Znaczącego wydłużenia planu spłaty, nawet do 7 lat, jeśli sąd uzna, że dłużnik działał w złej wierze.

W mojej praktyce widziałem, jak próby "sprytnego" ukrywania informacji kończyły się katastrofą dla dłużnika. Zawsze zachęcam do pełnej transparentności to jedyna droga do skutecznego oddłużenia.